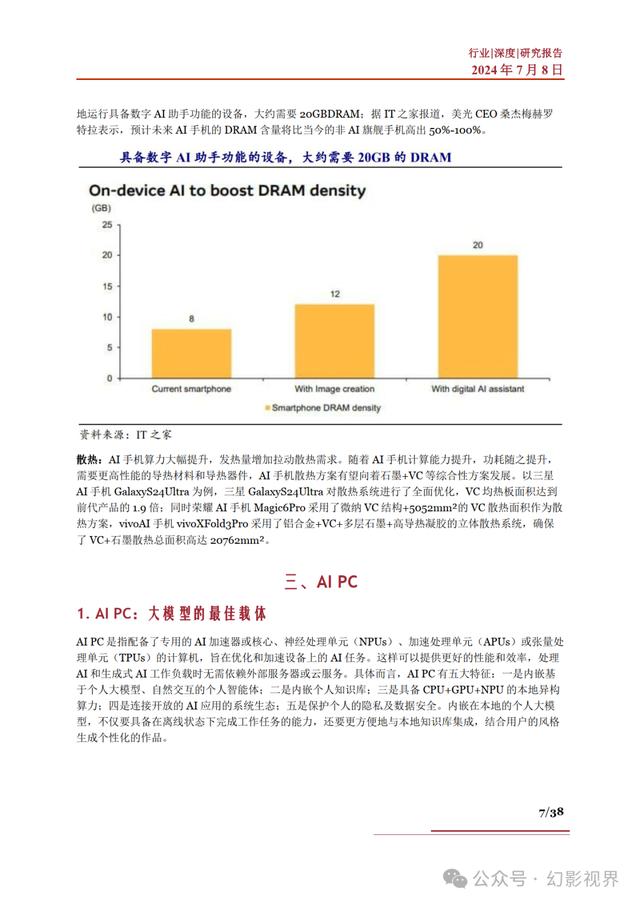

(精选报告来源:幻影视界)

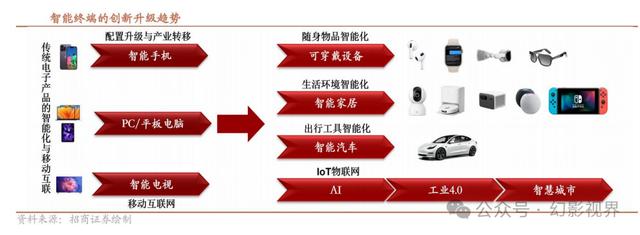

AI智能终端是指集成了人工智能技术,能够执行复杂任务、提供智能化服务和交互体验的电子设备。这 些终端通过内置的 AI 算法和硬件支持,实现了语音识别、图像处理、自然语言理解、预测分析等功能, 从而提升了用户体验和设备的性能。按照设备类型,AI 终端可以分为 AI 手机、AI PC、可穿戴、XR、 智能家居、汽车等。

AI终端:大模型终端部署趋势持续推进

“大模型+”从云端向终端持续演进。从大模型的落地发展趋势看,从云端向终端推进是重要的发展方向 之一。大模型落地终端的方式根据部署位置及任务分配可以分为三种:1)部署在云端,通过终端访问 云端;2)部署在终端,部分计算/储存在云端;3)部署在终端,全部计算/储存在终端。随着算法的优 化,模型的轻量化,对于终端计算、存储、通信资源的利用效率不断提升。芯片厂商的软硬件升级及产 品优化,以更为高效的方式为终端提供算力资源。长期看,对于轻量化,低时延的任务,终端具备独特 的优势,“大模型+”终端的趋势或将持续推进。

AI 模型、AI 应用、AI硬件协同发展,加速推动AI终端创新发展。

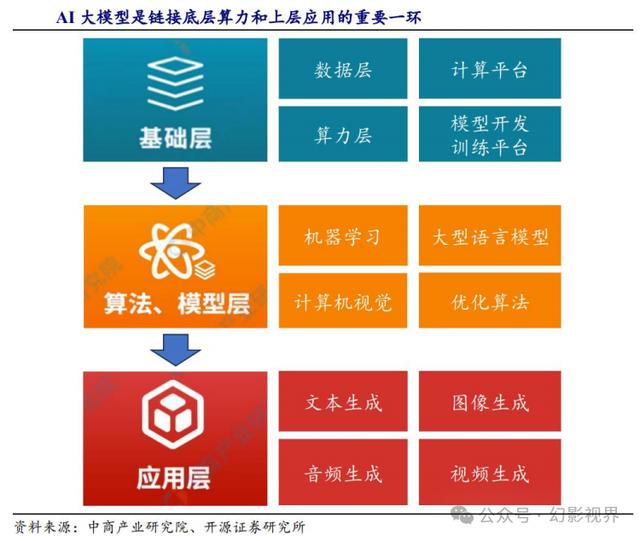

1.AI 大模型

AI 大模型是指具有数以亿计参数的神经网络模型,是链接底层算力和上层应用的重要一环。这些神经网 络模型可以在大规模数据集上学习复杂的表示和知识,从而实现高度自动化的智能功能;而从 AI 产业 结构来看,产业链上游为基础层,包括算力等,中游为算法和模型层,下游为应用层,大模型是链接上 游算力和下游应用的核心。

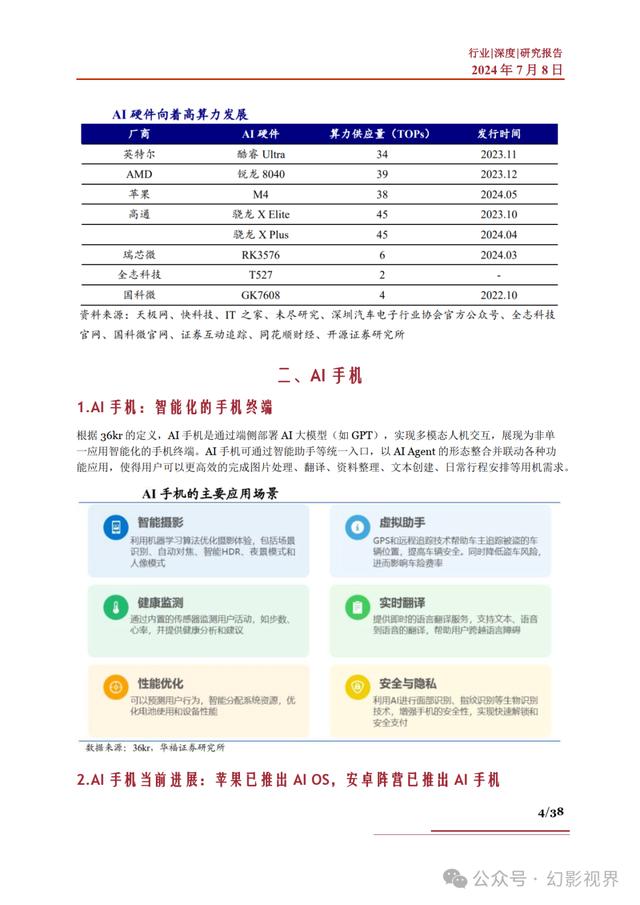

2.AI 手机:智能化的手机终端

根据 36kr 的定义,AI 手机是通过端侧部署 AI 大模型(如 GPT),实现多模态人机交互,展现为非单 一应用智能化的手机终端。AI 手机可通过智能助手等统一入口,以 AI Agent 的形态整合并联动各种功 能应用,使得用户可以更高效的完成图片处理、翻译、资料整理、文本创建、日常行程安排等用机需求。

3.AI 应用

AI 应用产品通过 AI 大模型开发而来,可满足消费者多样的需求。AI 应用是在 AI 大模型的基础上,借 助 AI 大模型开发的产品。AI 应用产品从应用途径来看,可以分为 AI 聊天机器人、AI 文本产品、AI 图 像、AI 语音等应用途径,可满足消费者多样的需求,应用途径百花齐放。

4.AI PC:大模型的最佳载体

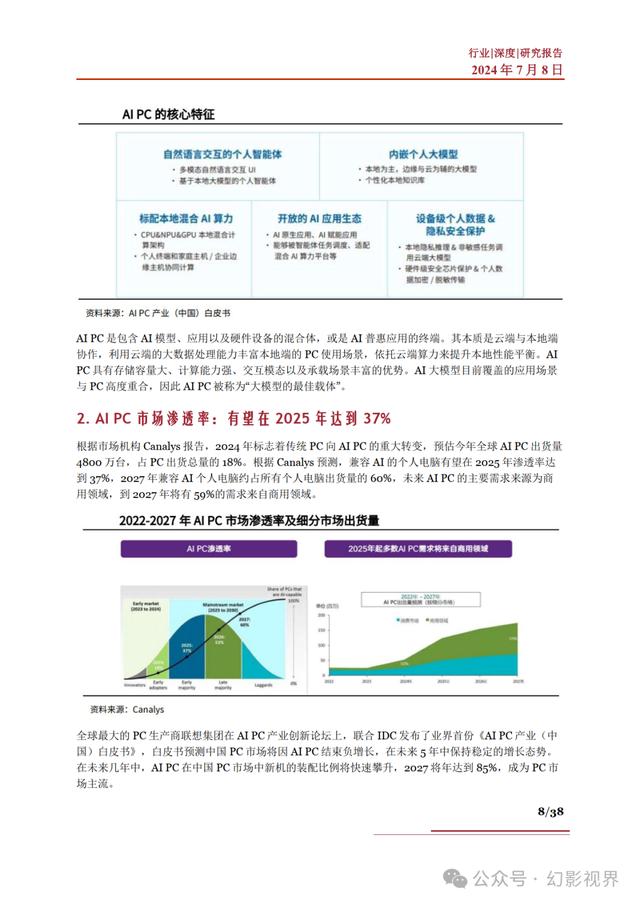

AI PC 是指配备了专用的 AI 加速器或核心、神经处理单元(NPUs)、加速处理单元(APUs)或张量处 理单元(TPUs)的计算机,旨在优化和加速设备上的 AI 任务。这样可以提供更好的性能和效率,处理 AI 和生成式 AI 工作负载时无需依赖外部服务器或云服务。具体而言,AI PC 有五大特征:一是内嵌基 于个人大模型、自然交互的个人智能体;二是内嵌个人知识库;三是具备 CPU+GPU+NPU 的本地异构 算力;四是连接开放的 AI 应用的系统生态;五是保护个人的隐私及数据安全。内嵌在本地的个人大模 型,不仅要具备在离线状态下完成工作任务的能力,还要更方便地与本地知识库集成,结合用户的风格 生成个性化的作品。

AI PC 是包含 AI 模型、应用以及硬件设备的混合体,或是 AI 普惠应用的终端。其本质是云端与本地端 协作,利用云端的大数据处理能力丰富本地端的 PC 使用场景,依托云端算力来提升本地性能平衡。AI PC 具有存储容量大、计算能力强、交互模态以及承载场景丰富的优势。AI 大模型目前覆盖的应用场景 与 PC 高度重合,因此 AI PC 被称为“大模型的最佳载体”。

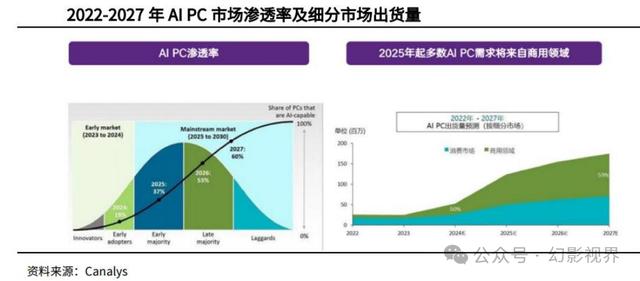

AI PC 市场渗透率:有望在 2025 年达到 37%

根据市场机构 Canalys 报告,2024 年标志着传统 PC 向 AI PC 的重大转变,预估今年全球 AI PC 出货量 4800 万台,占 PC 出货总量的 18%。根据 Canalys 预测,兼容 AI 的个人电脑有望在 2025 年渗透率达 到 37%,2027 年兼容 AI 个人电脑约占所有个人电脑出货量的 60%,未来 AI PC 的主要需求来源为商 用领域,到 2027 年将有 59%的需求来自商用领域。

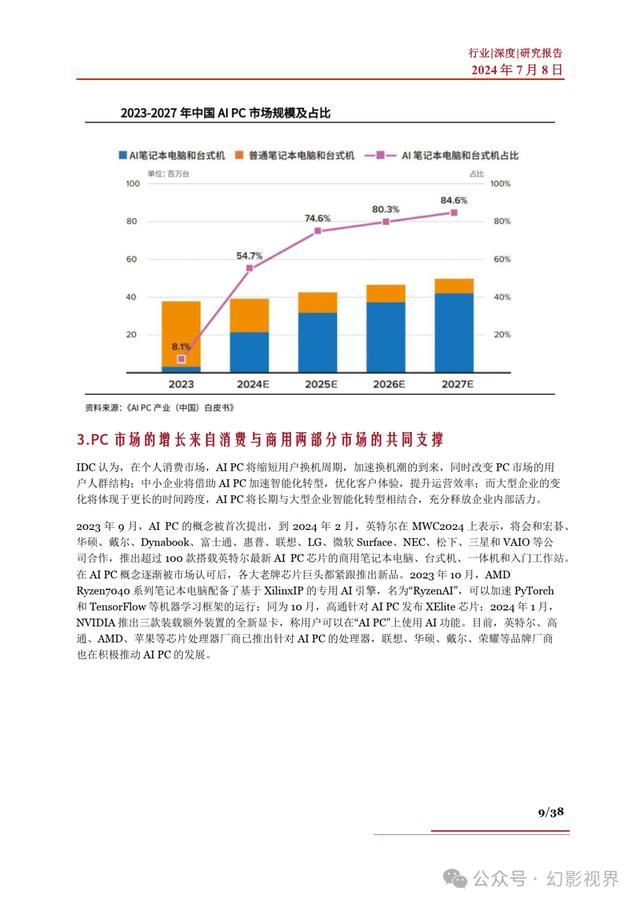

全球最大的 PC 生产商联想集团在 AI PC 产业创新论坛上,联合 IDC 发布了业界首份《AI PC 产业(中 国)白皮书》,白皮书预测中国 PC 市场将因 AI PC 结束负增长,在未来 5 年中保持稳定的增长态势。 在未来几年中,AI PC 在中国 PC 市场中新机的装配比例将快速攀升,2027 将年达到 85%,成为 PC 市 场主流。

5.可穿戴设备三大单品

TWS(无线立体声耳机)、智能手表、手环是可穿戴设备三大单品,TWS、智能手表仍处于渗透率提升 的阶段。广义的可穿戴设备主要涵盖耳戴设备、智能手表、手环、XR 以及衣物类等其他品类。其中 TWS、智能手表是主要品类,渗透率仍有提升空间。

可穿戴设备竞争格局及市场情况

2023 年智能手表、TWS 温和复苏,海外新兴市场景气度高,可穿戴呈现苹果一超多强的竞争格局。智 能手表、TWS 需求经历 23Q4~23Q1 连续两个季度出货量同比下滑后,23Q2 需求有所回暖,出货量同 比增速回正,23Q3 延续复苏趋势。23 年全年可穿戴出货量实现温和增长。分地区看,23 年印度等海外 新兴市场可穿戴需求表现强劲,主要受益于中低端 TWS、智能手表需求的增长。据 Counterpoint, 2022 年苹果市场份额为 34.1%,第二梯队厂商为三星、华为,分别占比为 9.8%和 6.7%,其后的厂商更 加分散且更迭频繁。据 Canalys 数据,2022 年苹果 TWS 耳机出货量占市场份额的 32%,其他主要品牌 为三星、小米等。2023 年苹果智能手表、TWS 出货量仍位列首位。

6.XR :代表着未来虚拟现实技术的发展方向

VR,即虚拟现实;AR,即增强现实;MR,也就是混合现实。XR 是一个总称,它涵盖了 VR、AR 和 MR 等所有沉浸式技术。XR 代表着未来虚拟现实技术的发展方向,它将为我们带来更加丰富和多样的 沉浸式体验。

XR竞争格局及市场现状

目前 XR 行业正处于 VR 增速放缓,MR 有望起量,AR 尚待技术成熟的阶段,主要玩家包括苹果、索尼 等硬件龙头和 Meta、Pico(字节)等互联网龙头。

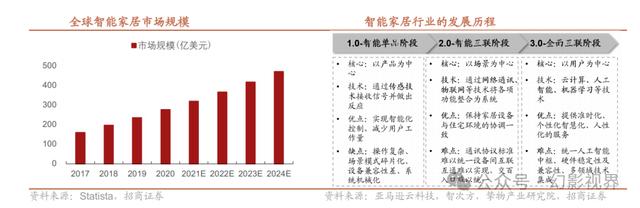

7.智能家居:处于发展早期,AI 大模型有望加速行业发展

智能家居互联互通,通常以智能音箱/中控平板作为交互入口,控制电视、摄像头、扫地机器人、空调、 照明等智能终端。

智能家居正从 2.0 阶段向 3.0 阶段发展,当前存在交互体验不佳、个性化能力弱等痛点。而 3.0 阶段需 要云计算、人工智能、机器学习等技术,提供更加个性化、人性化的服务,强调以用户为中心。随着 AI 大模型的出现,智能家居或将转型为“全能 AI 生活助手”,有望加速进入 3.0 阶段。

报告原文节选如下: