岁末年初,沉寂许久的乐视,再次走入公众视野。2023年12月26日,乐视正式宣布转型,出台了让利于制片方的分账模式,希望通过为内容提供方铺设平台的入驻方式,带动乐视视频的用户拉新。而在此之前,乐视更受公众关注的事件还是因“四天半”工作制上热搜。

从2004年成立至今,乐视已经在风雨飘摇中走过了近20年。发展至今,公司业务已经覆盖互联网视频、影视制作与发行、智能终端、电子商务、互联网智能电动汽车等多个领域。

但在公司业务拓展越来越广之后,旗下业务发展逐渐良莠不齐,部分业务开始拖累公司整体发展态势。到2017年,乐视网巨亏16亿,几乎将此前7年盈利全数亏去。再加上乐视汽车的一再跳票、创始人贾跃亭跑路美国等负面因素影响,乐视整体的发展始终不容乐观。

如今,在互联网视频百花齐放、竞争不断加剧的当下,站在全面转型的关键节点的乐视,能否重整旗鼓、恢复往日荣光?

负债超200亿,因“四天半”工作制出圈

2017年是乐视“由盛转衰”的转折之年。这一年,乐视爆发了资金链断裂危机,创始人贾跃亭透露,整个公司负债高达200多亿元,其中100多亿都是他本人承担连带担保责任。此后,乐视的发展江河日下,至今未见明显起色。

进入2023年,面对宏观环境整体变化,乐视更难独善其身。2023年1月,乐融致新(乐视品牌持续经营的两大主体之一,另一主体乐视网)CEO张巍曾在内部信中表示:2023,是艰难的一年。经济大环境及互联网均面临前所未有的挑战,看到爆雷、跑路、维权、韭菜、裁员、降薪这样的词语已经见怪不怪了。乐视也倍感寒意。

如今看来,这封内部信更像是一份预言书,昭示了乐视在2023年所度过的坎坷之路。

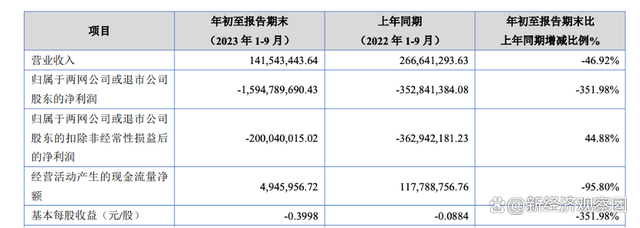

根据2023年最新财报显示,去年前9个月,乐视网实现营收1.4亿元,净亏损高达15.9亿元,而负债仍然超过200亿元,达到236.3亿元。也就是说,6年时间过去,从2017年乐视网巨亏近140亿元,到2020年因持续亏损从创业板退市,再到2023年的巨额负债,乐视的经营状况并未有任何好转,而亏损和负债却日益加重。

不过令人欣慰的是,尽管负债累累,但乐视近来仍然有些进步。在不考虑历史债务的影响下,公司2022年经营业务实现了现金流平衡。进入2023年后,虽然有部分业务现金流仍然为负,但并未影响公司持续经营。2023年前三季度,公司维持正现金流达到494.6万元,算是暂时缓解了乐视的资金链危机。

但是长远来看,乐视的发展前景仍然十分严峻。截至目前,作为乐视品牌的两大经营主体,乐视网和乐融致新两家公司依然存在庞大的债务规模。2020年,乐视网第一大股东融创已将所有股权交回管理团队,近年来管理团队“独自掌权”,能实现现金流部分转正,实属不易。

不过,乐视对外负债累累,对员工待遇倒是颇为大方。在业绩不断沉寂的这些年里,乐视屡次因“四天半工作制”、“无996无内卷”、“从未拖欠工资和社保”等新闻登上热搜。而官方也多次对外回应,称上述网传消息基本属实,公司主要依靠运营和版权收入养活员工。

但在满足员工福利待遇,甚至是饱受外界艳羡的同时,乐视还背负着多起被执行案件。天眼查信息显示,乐视网目前存在失信被执行人信息达到27条,失信行为涉及违反财产报告制度,以及有履行能力而拒不履行生效法律文书确定义务。此外,公司法定代表人刘延峰也曾多次因此受到限制消费令。

也就是说,乐视虽然养活了公司员工,但对于自己的“债主”也就是曾经看好乐视的合作伙伴们,却显得并没有那么大方。

而在行业竞争日趋激烈的情况下,单纯靠版权躺赚的日子并不长久,乐视还是要通过主动造血来实现长期发展。

行业竞争加剧,用户权益遭诟病

就在2023年4月,乐视再次登上热搜,原因是公司成立多年,仍然因“《甄嬛传》版权分销实现收益上千万元”。也就是说,乐视之所以能够顺利经营下去,还要仰仗这部上映已经十多年的《甄嬛传》。公司此后多加辟谣,称《甄嬛传》在乐视网的营收中占比不足5%,加上乐融致新,占比更是只有2%。虽然躺赚不是坏事,但在当下竞争激烈的行业中,“吃老本”也可能会“坐吃山空”。

以2023年为例,长视频平台中,尽管具备实力的玩家已经经历了一轮大浪淘沙,但头部阵营的竞争仍然有增无减。根据云合数据统计,2023年各大平台中,由爱奇艺推向市场的独播剧有8部进入TOP30榜单,成绩显著;腾讯视频稍逊一筹,也有6部入围;优酷则紧随其后,有5部入围。前30的排行榜中,“爱优腾”抢走了19部之多,占据了独播剧的大半壁江山。

而综艺方面,则有芒果TV一枝独秀。综艺榜单TOP10中,芒果TV平台的独播栏目占据4部之多,即使是后发制人的B站,在综艺方面也很难撼动芒果TV的市场地位。

尽管长视频竞争愈发激烈,但在2023年,短视频平台的发展也不容小觑。由抖音、微信、快手构建的“围墙花园”,迅速抢占了移动互联网的流量市场。尤其是在视频号商业化加速的背景下,三家短视频平台短兵相接,厮杀愈发激烈。

与此同时,2023年还出现了一个新现象,就是在长、短视频竞争加剧的情况下,文娱行业中又升起一颗新星,那就是短剧。当各平台的自制剧集难以形成规模效应,而短视频平台过度依赖流量之时,短剧恰在此时应运而生,成为新一代国民级娱乐项目。

数据显示,在刚刚过去的2023年,短剧市场规模已经接近400亿元。这一数据已经接近电影市场体量的70%。也就是说,照此趋势发展下去,短剧市场仍有进一步爆发的可能性,甚至已有超越电影市场体量之势。

而在行业竞争不断进阶的当下,乐视又在忙些什么?依托长视频发家的乐视网,如今在TOP30榜单中已无一席之地,即使是被观众津津乐道的《甄嬛传》,也已经是十多年前的事情了。

雪上加霜的是,由于常年未有爆剧问世,乐视的内容储备相较“爱优腾”而言,差距越来越大,其会员的性价比也越来越低。2023年一年,乐视上新的内容主要集中在跟播剧,虽然网站购买了《热搜》《二手杰作》《无价之宝》等热门电影版权,这些电影虽然相对较为热门,但毕竟仅在小众群体内爆火,传播量十分有限。同时,上述影片至少在超过5家以上平台进行分销,乐视网并无独播优势。

不仅如此,乐视网的会员除了要缴纳会员费外,还存在高比例的内购。尽管“爱优腾”也曾因内购一事频上热搜,但其付费点播的内容主要集中在爆款剧集上,而乐视则“一视同仁”,对大量并不热门的剧集收取内购费。此举尽管为创作者营造了较为宽松自由的议价环境,但对于用户权益而言,势必会造成损伤。

开放平台转型,成效待验证

多重夹击之下,乐视也在不断尝试新的赛道。2023年12月26日,乐视正式开启转型之路,致力于打造一个视频开放平台。与不断“克扣”用户权益不同,乐视对于创作者们给予了更多善意。根据转型内容,公司将改变现有的视频分账规则,将100%的收益全部划归片方,平台不再收取任何佣金和服务费。

此外,新的规则之下,片方还拥有自主入驻和退出的权力,平台不会再以签约为由绑架片方版权。同时,乐视还将后台管理和操作流程简易化,合作方可以自主管理和操作运营内容。

一言以蔽之,乐视这次转型,算是正式退出了“制作方”的身份,同时坐实了“平台”角色,通过授予片方更大的自由,来吸引更多优质内容入驻。

值得一提的是,这样的新规则模式下,虽然有可能吸引到优质内容,但这样的剧集发行模式恐怕更适用于腰部、尾部剧集。也就是说,在缺乏声量支撑的情况下,片方更容易退而求其次选择这样的分账模式。而如果是头部优质内容,其本身更倾向于选择独家版权,从而得到更多收益,对于乐视而言,在缺乏头部优质内容支撑的情形下,想要依靠腰部、尾部剧集脱颖而出,出现爆款的几率恐怕还是可遇不可求。

不论前景如何,乐视下半场发力的决心已定。天眼查信息显示,乐视网有关广播电视节目制作经营许可证已在2023年5月26日到期。可以看出,乐视网已经决定彻底退出自制剧集行列,此举或许也给片方更大的发挥空间,但是结果如何,仍未可知。

当然,在乐视目前负债累累且常年未有爆款出现的情形下,暂时放下对版权的执念,通过转型来建构规模更大的内容池,可能也是无奈之举。尤其是在爱奇艺、腾讯视频、芒果TV纷纷实现盈利之时,乐视想要直面竞争,并无太多资金支撑来强化其版权属性和自制内容储备,通过让利片方的模式开放平台权限,恐怕也是唯一的向上路径。

此外,除了乐视网面临重重困境,另一经营主体乐融致新也面临不小的挑战。作为主攻硬件的乐融致新,曾经拥有过短暂辉煌。在开启互联网智能电视的新赛道后,2016年9月,公司摘下中国智能电视第一品牌销量桂冠,月销逼近百万台。

然而好景不长,同年11月,乐视面临资金链危机后,智能电视出货量大规模下滑。截至2023年,智能电视行业TOP4已由海信、TCL、小米、创维牢牢把控,四家品牌市占率高达75%,而乐视的高光时刻早已成为过眼云烟。

“当下,乐视开放平台的核心是海纳百川,不是寻求差异化竞争优势,而是活着”,当被问及2024年乐视视频的上新内容重点和特色时,乐融致新CEO张巍如是说。

这句总结,也道出了乐视亟待转型的迫切之情,只是结果如何,恐怕2024年会成为决定乐视命运走向的关键一年。