近期,商务部等五部门联合发布了《推动电动自行车以旧换新实施方案》,旨在组织合规电动自行车生产企业参与消费品以旧换新活动。

铅酸蓄电池在电动自行车电池市场中占比接近80%,且其安全性较高、政策特别规定,对于将老旧锂离子蓄电池电动自行车换购为铅酸蓄电池电动自行车的消费者,将给予更大的补贴力度。

铅蓄电池因具有广泛的应用场景,在汽车启停电池领域,铅酸电池的地位难以替代。

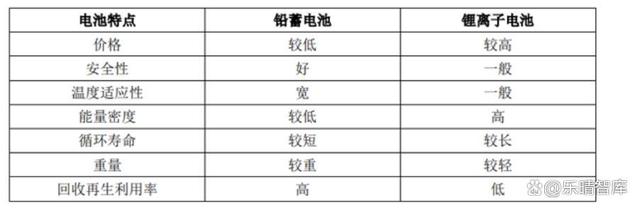

铅蓄电池是一种电极主要由铅及其氧化物制成,电解液为硫酸溶液的蓄电池。正极采用二氧化铅,负极为海绵状铅。根据不同的铅蓄电池类型,隔板可能采用AGM隔板、微孔塑料隔板或其他材料。而电池壳体则通常使用工程塑料、玻璃钢等坚固材料制成。

其优势包括成本低廉、安全技术成熟、以及启动电池用锂电池在低温环境下的不耐受性禾等。近年来,锂电池包自燃事故频发进一步凸显其安全性。

关注【乐晴行业观察】,洞悉产业格局!

铅酸蓄电池和锂电池的区别:

铅酸蓄电池产业链

从产业链角度来看,铅酸蓄电池行业的上游主要原材料包括硫酸、塑料制品、玻璃纤维以及铅行业。

下游广泛覆盖交通运输、通讯、电力、计算机、科研等多个领域。

其中,汽车启动电池是铅酸蓄电池的最大应用场景,占据了约45%的市场份额。

在低压电池市场,铅酸蓄电池依然占据主导地位,仅少部分被12V锂电池所替代。

此外,作为电动车、三轮车、叉车等的动力来源,12V铅酸电池是第二大下游应用,市场份额约为28%。

铅酸电池经历了近160年的发展历程,在理论研究、产品设计和性能提升等方面均取得了显著的进步.

近年来,全球铅酸蓄电池市场规模持续扩大,亚太地区是行业的主要增量市场。

我国铅蓄电池行业的集中度进一步提升,产量稳定,市场规模呈现出稳步增长的趋势。

铅酸蓄电池竞争格局和龙头厂商

市场格局方面来看,铅酸蓄电池的生产制造是资金密集且污染较为严重的环节。

传统电池龙头厂商凭借多年的深耕细作,形成了强大的规模效应,在技术和成本上均具备优势。行业已形成了稳定的竞争格局,此外,政策也对新进入者设定了较高的规模门槛。

目前,国内营收超过百亿的铅蓄电池企业包括天能动力、骆驼股份、超威动力、理士国际和南都电源,其中天能股份与超威动力基本形成了双寡头垄断的行业格局。

天能股份在国内电动轻型车用铅蓄动力电池市场上稳居榜首,公司的客户包括雅迪、爱玛、新日、台铃等两轮车行业的龙头公司。

整体而言,尽管存在锂电池替代铅酸电池以及两轮车高端化发展的趋势,但铅酸电池因其高安全性和显著的成本优势,仍保持市场竞争力。

关注【乐晴行业观察】,洞悉产业格局!#深度好文计划#