快到年底了,没想到手机市场依然打的这么激烈。就在这几天,一家接着一家发布新产品。

先是OPPO的Reno11系列。

然后紧接着就是荣耀的100系列。

为什么说OPPO到了关键时刻。这还要从OPPO今年一年的表现说起。

冲击高端,有困难

从华为开始被制裁后,各家都开始冲高端,但是目前来看,没有一家成功。

既然直板机不好做,那就换个方式,做折叠机。折叠机做高价高端非常容易。

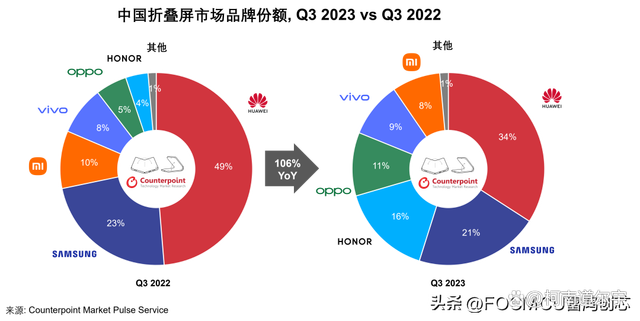

OPPO也是这么做的。目前在售的折叠屏就有5款。

但是,在折叠屏市场,OPPO的表现只能说一般。在大折叠小折叠都做的情况下,三季度的折叠屏销量只比小米和vivo略高。而这两家的折叠屏产品目前一年才出一代。

华为的折叠屏,一万多依然一机难求,国内市场份额基本为零的三星,在折叠屏这块依然是表现强劲。

而后来居上的荣耀,也对OPPO的折叠屏造成强劲的冲击。

而OPPO主打影像旗舰的高端findX系列,销量一般,在硬件堆满的情况下与小米、vivo盲测中也拉不开大的差距。

而今年,小米14,vivo的X100,在3999这个起始价位都取得了相当不错的成绩。

更可怕的是,华为在解决了芯片的问题后,已经带着mate系列重新杀了回来。mate60需要加价才能买到。

种种情况都表明,OPPO想要冲击高端,有困难。

线下市场,有危机

看完荣耀100的发布会,就一种感觉,Reno11的日子不好过。

价格接近,产品定位基本差不多。

流量明星做广告,整机颜色青春靓丽。这么多年,延续R系列的Reno系列是OPPO的粮仓,也是利润的主力。

OPPO的命脉是线下20多万家大大小小的经销商。Reno这种机型最大的优点就是具有相当不错的溢价,能让线下的经销商有钱赚。

也就是说,OPPO的线下机型必须让经销商赚到钱。否则,小的经销商很容易倒戈。

但是,华为回来了。华为在线下的号召力,比OPPO还要强。产品的溢价更是比OPPO还要高。

mate60出来的时候,线下门店基本断货,网上黄牛加价出售,有的人甚至靠这个一个月挣了好几万。

如果麒麟芯片解决了产能问题,那么华为的冲击将会更大。

并且,从华为分出来的荣耀,也来了。

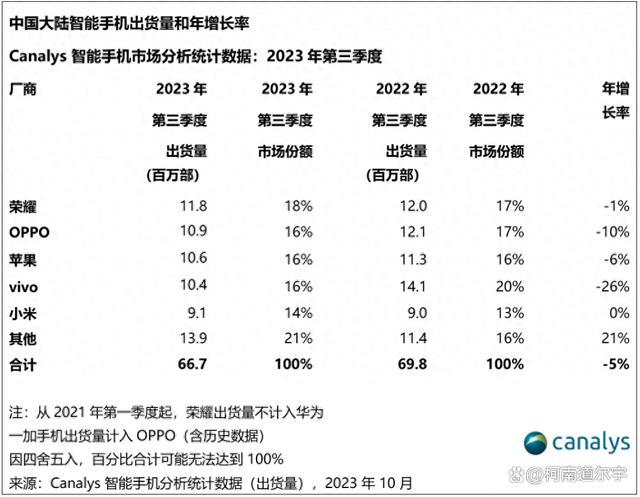

三季度,国内市场,荣耀超过OPPO成为第一。

证明了荣耀在国内的线下已经对OPPO产生了不小的冲击。

线上市场,喜忧参半

很显然,从今年年初,OPPO就意识到,仅靠线下是不行了,于是收编的一加成为线上出货的主力。

一加12,更是创下了史上最长的预热。从10月24号开始预热,到12月5号才发布。

一加的团队通过各种方式,在线上营造声量。比如和红米对轰。黑红也是红。至少流量是有了。这是喜。

但是,线上市场显然不好干。

带着互联网基因的小米,仅一个小米14系列,发布一个月时间拿下百万销量。

vivo的iQOO12系列,X100系列,在线上市场也反响不错。

迟迟发布不了的一加12,以及即将到来的一加ACE3,到底能为OPPO创造多少销量,实际上是个未知数。

而跟在后面,红米K70系列马上发布,主打线上的真我也有新机。

线上市场,主打一个神仙打架。

全球市场,前途未卜

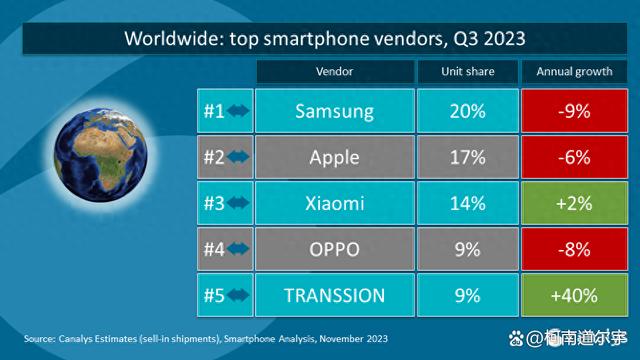

如果说国内市场压力增大,那全球市场OPPO更是前途未卜。

三季度,全球市场份额。

OPPO下降了8%。与后起之秀的传音相比,差距几乎为0。

在国内被OPPO压得死死的小米,在国际市场对OPPO就是“屠杀”。

比如印度

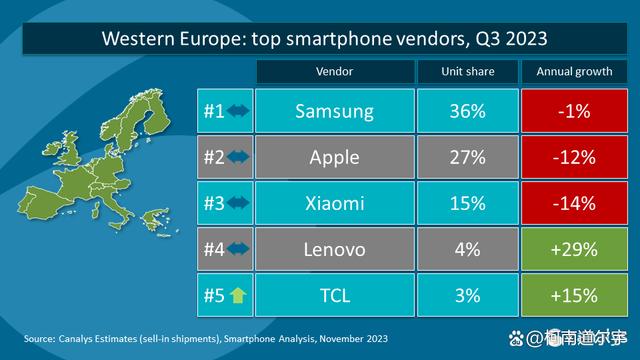

西欧

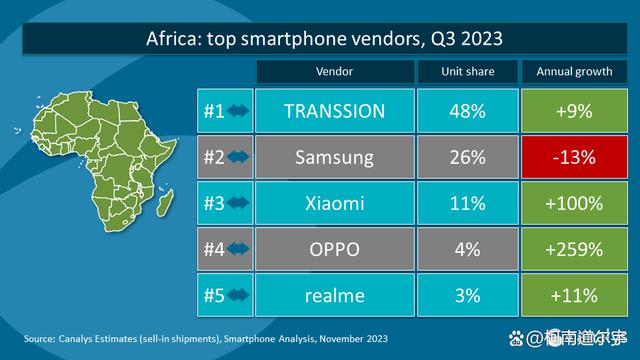

非洲

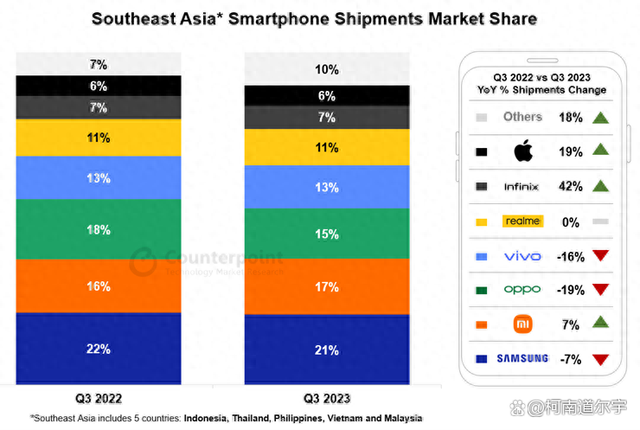

甚至于作为OPPO海外重要粮仓的东南亚,还是没有小米高。

如果在国际市场再不发力,那么很可能,第四季度,OPPO的全球市场份额将会被传音超过。

这对于以卖手机为绝对主业的OPPO来说,不算什么好消息。

研发与生态链,有心而无力

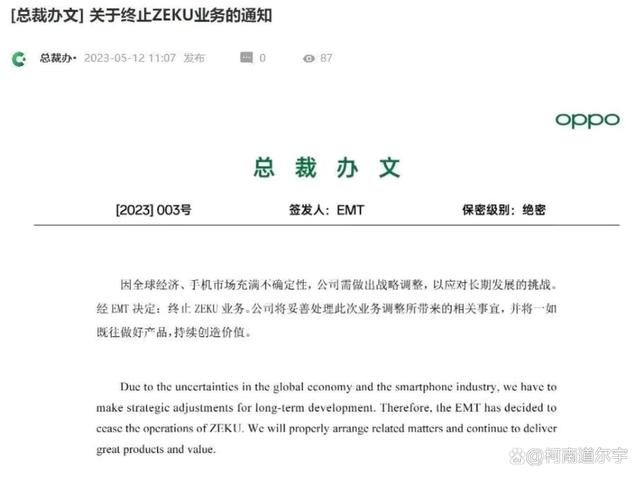

今年五月份,花了OPPO不少钱的哲库公司解散。意味着OPPO的芯片项目大概率胎死腹中,短期之内没有什么大的浪花。

哲库项目的终止,更像是一种及时止损。缺乏充分造血能力的OPPO很难依靠单一的手机业务养活一家三千多人、并且短期内只花钱不赚钱的公司。

而同时。OPPO的生态链项目,也没有什么大的起色。电视项目基本停了。仅剩的几个产品就是平板、耳机和手表。

在强调智能互联的时代,这点生态链产品聊胜于无。

而隔壁的小米,澎湃OS出来了,汽车明年上市了。生态链产品一个季度营收几百亿。

牛逼的华为,问界、智界已经满大街在跑了。鸿蒙已经开始脱钩安卓彻底独立了。

错过了生态链风口的OPPO,就是有心也无力了。

对于OPPO来说,这几年就是关键时刻,如果扛不住,可能就是下一个进入others的厂商。

留给它的时间,不多了。

文章仅代表个人观点。