(报告出品方/分析师:德邦证券 陈海进)

01 全球领先的内存接口芯片企业,逐步实现平台化

1.1. 内存接口芯片位列全球前三,持续拓展新品类

澜起科技2004年成立于上海,是全球领先的内存接口芯片企业。

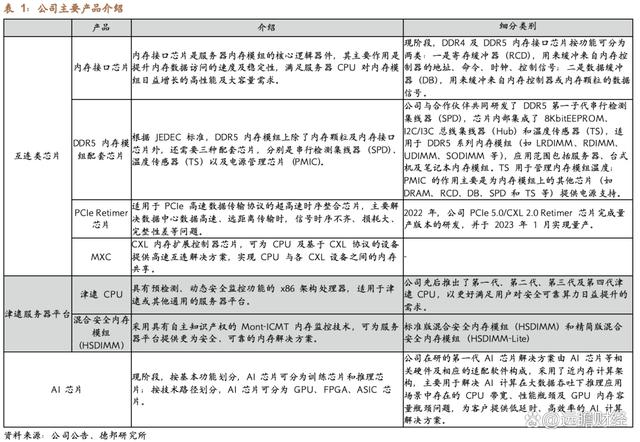

公司目前拥有互连类芯片产品线和津逮服务器平台两大产品线。

其中,互连类芯片产品主要包括内存接口芯片、内存模组配套芯片、PCIe Retimer芯片、MXC芯片等,津逮服务器平台产品包括津逮CPU 和混合安全内存模组(HSDIMM)。

公司在内存接口芯片方面处于领先地位,能够提供从DDR2(Double Data Rate)到DDR5内存全缓冲/半缓冲完整解决方案,客户覆盖三星电子、海力士、美光科技等领先DRAM厂商。

公司在DDR4世代就逐步确立了行业领先优势,是全球可提供 DDR4内存接口芯片的三家主要厂商之一。

在DDR5世代,公司继续领跑,可为 DDR5系列内存模组提供完整的内存接口及模组配套芯片解决方案,是目前全球可提供全套解决方案的两家公司之一,并参与JEDEC国际标准制定。

公司目前包括互连类芯片和津逮服务器平台两大产品线。互连类芯片产品主要包括内存接口芯片、内存模组配套片、PCIe(Peripheral Component Interconnect Express) Retimer芯片、MXC芯片,津逮服务器平台产品包括津逮CPU和混合安全内存模组(HSDIMM)。同时,公司正在研发基于“近内存计算架构”的AI芯片。

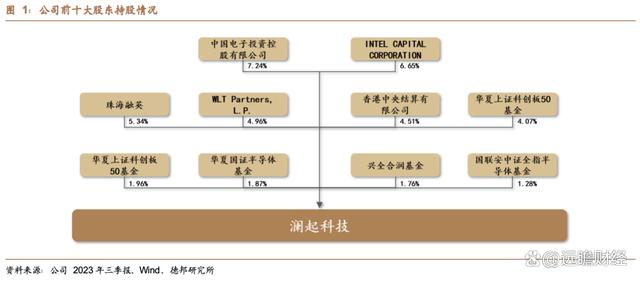

1.2. Intel及三星战略入资,公司高管及核心人员多拥有20年以上行业经验

据2023年三季报显示,公司无控股股东及实际控制人,Intel及三星战略入资。截至2023年三季报,中国电子投资控股有限公司为公司第一大股东,持股7.24%。Intel Capital为公司第二大股东,持股6.65%。

2006年及2012年以来,Intel及三星电子分别与公司建立了稳定的业务合作关系,2018年,英特尔旗下Intel Capital、三星电子间接控制的SVIC No. 28 Investment通过增资战略入股公司。

1.3.2021年以来,津逮服务器平台增长拉动营收大幅提升,DDR5升级效应明显

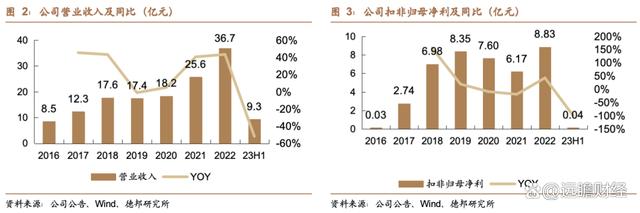

公司23H1营收及扣非归母净利短期承压。2021年公司营收同比增长但主要利润来源DDR4内存接口芯片进入产品生命周期后期,价格同比下降,同时DDR5产品在2021年Q4才正式量产出货从而造成互连类芯片盈利能力下降,影响整体净利。

2023H1,受宏观环境影响,服务器及计算机行业需求下滑, 面对行业去库存的压力,公司积极应对挑战,第二季度经营情况较第一季度环比改善明显。

公司23H1实现营业收入 9.28 亿 元,同比下降 51.87%;归母的净利润 0.82 亿元,同比下降 87.98%;扣非归母净利润0.04亿元,同比下降-99.23%,业绩短期承压。

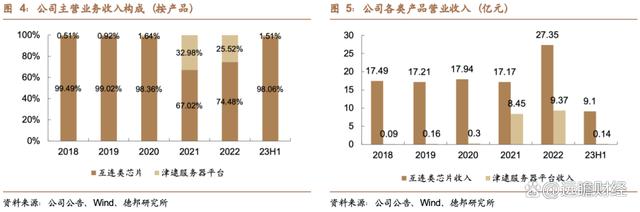

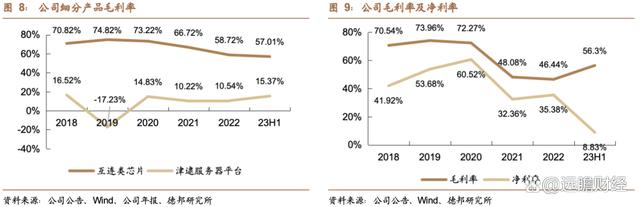

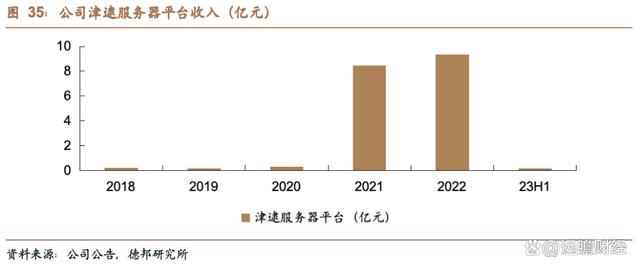

互连类芯片为公司主要营收来源,津逮服务器平台业务21、22年增长迅速。

公司2017年将消费业务剥离,2018年以来营收由互连类芯片和津逮服务器平台两部分构成,互连类芯片为营收主体。

2022,公司两类产品营收均实现上涨,互连类芯片上涨59%,津逮服务器平台收入上涨11%。

23H1,公司互连类芯片产品线实现销售收入9.10亿元,同比下降26.37%,毛利率为57.01%,其中第二季度该产品线实现销售收入4.98亿元,环比增长20.57%,毛利率为59.55%;津逮服务器平台产品线实现销售收入0.14亿元,同比下降98.00%,毛利率为15.37%。

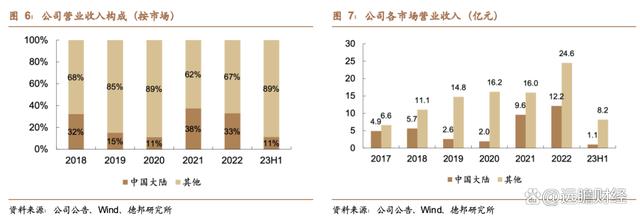

中国大陆营收占比提升。

市场方面,公司来自中国大陆的营收及占比自2021年以来快速提升,占比从2020年的11%增加至2022的33%。23H1,公司中国大陆营收收缩,营收占比降至11%。公司境外销售区域主要包括韩国、新加坡、菲律宾和美国等地。

公司产品结构调整带动毛利率变化。

2022年互连类芯片毛利率下降主要原因系内存模组配套芯片是与合作伙伴共同研发的产品,毛利率低于内存接口芯片,随着内存模组配套芯片占比增加,互连类芯片毛利率不断下降。

公司津逮服务器平台毛利率总体较为稳定,在10%-17%之间,2019年毛利较低主要是由于相关产品处于市场推广、客户送样阶段。

2020年开始,随着公司津逮服务器平台产品占比提升及互连类芯片毛利率调整,毛利率逐渐调整至2022年的46.33%,对应净利率为35.38%。23H1,由于公司津逮服务器平台营收占比减少,公司整体毛利率增至56.3%。

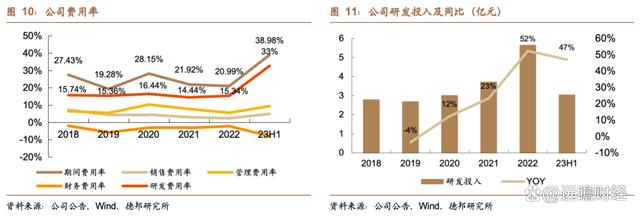

公司期间费用率不断优化,研发投入稳步增长。

随着公司营收规模增长,规模效应不断显现,公司期间费用率从2018年的27.43%调整至2022年的20.99%。

研发费用方面,2019-2022年,公司研发费用稳步增长,2022年同比增长52%至5.63亿元。

02 服务器需求持续增长,公司多数产品线均受益

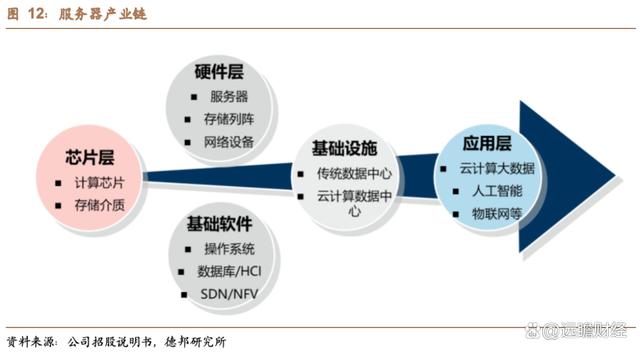

数据中心是云计算的基础设施,云计算是数据中心的主要需求来源。服务器是数据中心的重要组成部分,占数据中心成本的最大部分。

物联网、人工智能、云计算等的全球范围普及促使新建数据中心数量大幅增加,进而带动了全球服务器及服务器相关芯片市场需求增加。

澜起的主要产品内存接口及模组配套芯片、PCIe Retimer芯片、MXC(Memory Expander Controller)芯片、津逮CPU以及混合安全内存模组主要应用于服务器。

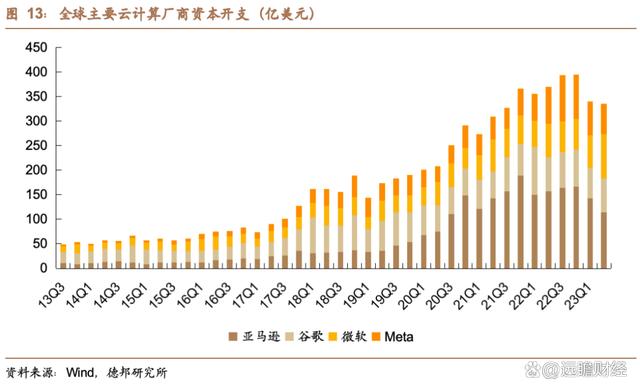

全球主要云计算厂商(亚马逊、谷歌、微软和Meta)资本开支快速提升。北美主要云计算厂商服务全球客户,在全球建设规模庞大的数据中心,其资本开支可以视为服务器行业景气度的先行指标。2023Q2北美主要云计算厂商(亚马逊+谷歌+微软+Meta)的资本开支同比-9.4%,环比-1.3%。

全球及中国服务器数量预计稳步增长。云计算、AI等发展带动全球服务器出货量及市场规模增长。中国市场方面,中国服务器市场以X86服务器为主(2020年X86服务器在中国服务器市场占比98%),根据IDC和华经产业研究院数据,2020年中国X86服务器出货量为344万台,2021-2025年增速维持在8%以上,2025年出货量将达到525万台。

国家政策是国内服务器市场未来几年发展的重要推动力。《十四五规划》纲要提出数字经济核心产业增加值占GDP比重将从 2020年的7.8%增加到2025年的10%。

2021年12月到2022年2月,国家发改委等部门同意在京津冀、长三角等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。

根据中国信通院数据,截至2019年年底,我国数据中心总体平均上架率为53.2%,“东数西算”工程要求集群内数据中心的平均上架率至少达65%。以上政策有望对国内服务器市场起到巨大拉动作用。

03 内存接口与内存模组配套芯片受益于DDR5升级

3.1.内存模组持续升级,2023年DDR5市占率或超过50%

内存模组是计算机架构的重要组成部分,作为CPU与硬盘的数据中转站,起到临时存储数据的作用,其存储和读取数据的速度相较硬盘更快。

按应用领域不同,内存模组可分为:

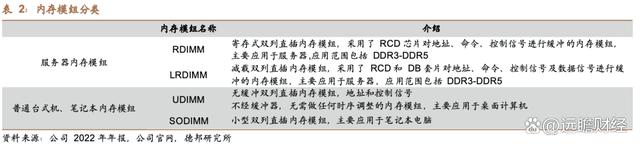

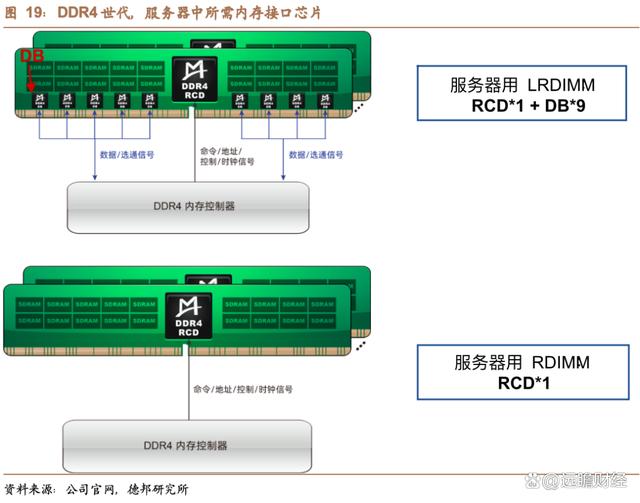

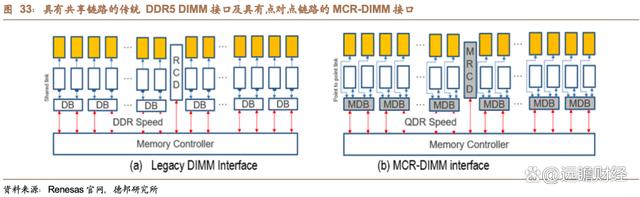

1、服务器内存模组,其主要类型为 RDIMM(Registered Dual Inline Memory Module)、 LRDIMM(Load Reduced DIMM)。仅采用了RCD(Registering Clock Driver)芯片对地址、命令、控制信号进行缓冲的内存模组为 RDIMM,而采用了RCD和DB(Data Buffer)套片对地址、命令、控制信号及数据信号进行缓冲的内存模组称为LRDIMM。由于服务器数据存储和处理的负载能力不断提升,相较于其他类型内存模组,服务器内存模组对内存模组的稳定性、纠错能力以及低功耗均提出了较高要求;

2、普通台式机、笔记本内存模组,其主要类型为 UDIMM(Unbuffered DIMM)、SODIMM(Small Outline DIMM)。而平板、手机内存主要使用的 LPDDR (Low Power Double Data Rate SDRAM)通过焊接至主板或封装在片上系统上发挥功能。

内存模组中的内存颗粒为SDRAM芯片,目前主要包括DDR1(Double Data Rate)到DDR5系列。

SDRAM(synchronous dynamic random-access memory)为同步动态随机存取存储器,SDRAM架构中的一个主要区别因素是内存被分成许多大小相等的部分,这些存储体可以同时执行访问命令,从而实现比普通DRAM更高的速度。SRDAM目前主要包括DDR1到DDR5系列,DDR6正在研发当中。

DDR指双倍速率,是内存模块中用于使输出增加一倍的技术。JEDEC规范了DDR不同系列的标准。

从2016年开始,DDR4技术进入成熟期,成为内存市场的主流技术。2021年DDR5第一子代相关产品开始量产,JEDEC正在制定DDR5第二子代、第三子代产品标准,内存模组正在从DDR4世代向 DDR5世代切换,DDR5将在未来几年成为内存市场的主流技术。

DDR5带来更高的速度和效率。

DDR5内存接口芯片已经规划了三个子代,支持速率分别是4800MT/s、5600MT/s、6400MT/s,据公司2023年半年报估计,后续可能还会有1~4个子代,未来有机会达到8400MT/s。

初代DDR5的运行速率为4800MT/s,DDR4最高为3200MT/s,速度提升了50%。初代DDR5最低可支持1.1V工作电压,对比采用1.2V的DDR4功耗降低,可以为以电力为主要成本的服务器带来巨大优势。

内存模组与CPU是计算机的两个核心部件,支持新一代内存模组的CPU上市将推动内存模组的更新换代,2023年DDR5产品市占率将超过50%。

支持DDR5的主流桌面级CPU已于2021年四季度正式发布,普通台式机/笔记本电脑DDR5内存模组逐渐上量。服务器方面,英特尔和AMD作为全球服务器处理器芯片的绝对领导者,先后发布新款服务器用处理器。

AMD于22年11月发布的第四代EPYC 9004系列处理器,首次支持DDR5内存和PCIe 5.0。英特尔第四代至强可扩展处理器 Sapphire Rapids也于2023Q1发布,支持PCIe 5.0和DDR5技术。

未来随着支持DDR5的服务器CPU规模出货,DDR5服务器内存模组渗透率将持续提升。根据Yole预测,2023年DDR5产品市占率将超过50%。

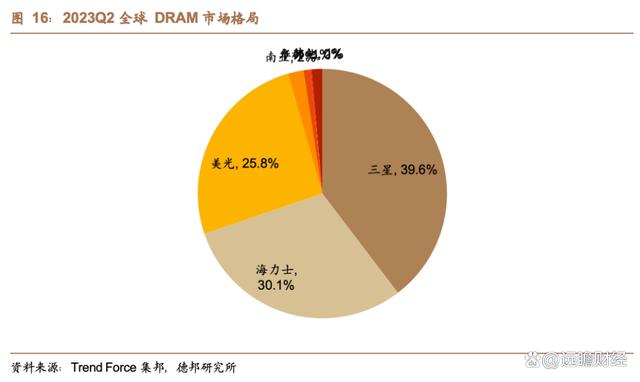

全球DRAM市场由海外龙头主导,市场集中,23Q2行业单季度CR3高达96%。三星、海力士、美光占据全球前三市场份额,23Q2市场占比分别为39.6%、30.1%、25.8%,以上公司也是澜起内存接口芯片及内存模组配套芯片主要下游客户。

3.2.内存接口芯片用于信号缓冲,内存模组配套芯片发挥辅助功能

内存接口芯片/内存缓冲芯片(Memory Buffer)主要用在服务器中,还未用到PC中。在 DDR4 世代及 DDR5 初期,内存接口芯片只应用于服务器内存模组,由于内存读取数据的速度慢于CPU计算速度,内存接口芯片主要用于缓冲来自内存控制器的地址、命令及控制信号,提升内存数据访问的速度及稳定性,满足服务器 CPU 对内存模组日益增长的高性能及大容量需求。由于台式机和笔记本电脑 CPU及内存模组之间数据传输量并不大,所以目前还不需要对信号进行缓冲。

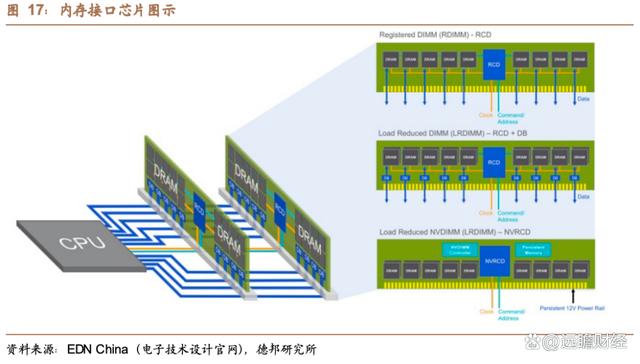

DDR4及DDR5 内存接口芯片分为RCD和DB:一、寄存缓冲器(RCD),用来缓冲来自内存控制器的地址、命令、控制信号;二、数据缓冲器(DB),用来缓冲来自内存控制器或内存颗粒的数据信号。

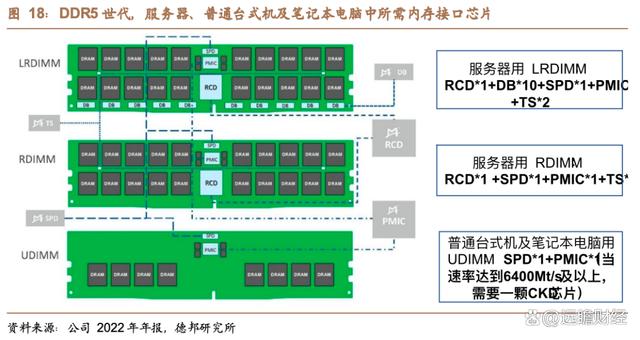

DDR5世代,内存模组配套芯片成为服务器及PC内存模组标配。内存模组配套芯片分为SPD、PMIC及TS芯片。

SPD(Serial Presence Detect)是串行检测集线器,属于 EEPROM芯片。SPD芯片内部集成EEPROM、I2C/I3C总线集线器(Hub)和温度传感器(TS),是DDR5内存模组的必备组件,应用于计算机领域的UDIMM、SODIMM内存模组和服务器领域的 RDIMM、LRDIMM内存模组等。

SPD发挥存储内存模组相关信息、连接主控设备与内存模组组件和监测温度的作用。

具体如下:

1.其内置的SPD EEPROM是非易失性存储器,用于存储内存模组的相关信息以及模组上内存颗粒和相关器件的所有配置参数。主板 BIOS在开机后会读取SPD内存储的信息,并根据读取到的信息来配置内存控制器和内存模组。

2.SPD芯片还可以作为I2C/I3C总线集线器,一端连接系统主控设备(如CPU),另一端连接内存模组上的组件,包括RCD、PMIC等,是系统主控设备与内存模组上组件之间的通信中心。在DDR5 规范中,一个I2C/I3C总线上最多可连接8个集线器(8个内存模组),3.SPD芯片还内置了温度传感器(TS),主控设备可通过I2C/I3C总线从SPD中的相关寄存器读取传感器检测到的温度,进行内存模组的温度管理,提高系统工作的稳定性。

温度传感器芯片(TS)(Temperature Sensor)适用于DDR5服务器内存模组,发挥温度管理作用。TS适用于DDR5服务器RDIMM和LRDIMM内存模组。TS是SPD芯片的从设备,CPU经由SPD芯片与之进行通讯,实现对内存模组的温度管理。目前主流的DDR5服务器内存模组配置2颗TS。

电源管理芯片(PMIC)(Power Management IC)适用于DDR5 服务器 RDIMM和LRDIMM内存模组。PMIC的作用主要是为内存模组上的其他芯片(如 DRAM、 RCD、 DB、 SPD 和 TS 等)提供电源支持。CPU可经由SPD芯片与之进行通讯,从而实现电源管理。

3.3.DDR5升级带来内存接口芯片及内存模组配套芯片量价齐升

量方面,单个内存模组所需的内存接口芯片数量有提升,LRDIMM在DDR4世代采用“1+9”架构,即包含1颗RCD芯片和9颗DB芯片,在DDR5世代将升级为“1+10”架构。此外,DDR5较DDR4世代新增了对内存模组配套芯片(SPD、PMIC及TS)的需要。

服务器内存模组1颗 SPD 芯片、1颗 PMIC 芯片和2颗 TS 芯片;普通台式机/笔记本电脑的内存模组需要配置1颗SPD芯片和1颗PMIC 芯片。当DDR5速率提升到6400MT/s及以上时,普通台式机/笔记本电脑还需要一颗CKD芯片。

价方面,由于DDR5速率及功耗等性能显著提升,成本及单价势必要高于DDR4世代。结合DDR4内存接口芯片的价格规律,某一子代产品的生命周期里,上量后销售价格逐步降低,但新子代的产品因技术和性能升级,其起始销售价格较上一子代有所提高。

3.4.全球仅三家企业可以提供DDR4及DDR5内存接口芯片,澜起市占率前二

DDR4世代以来,全球仅有3家企业研发和量产服务器内存接口芯片。DDR2 阶段,服务器内存接口芯片行业参与者超过10家。到DDR3阶段,行业集中度逐步提升,行业主要参与者明显减少。

DDR4阶段,全球研发并量产服务器内存接口芯片的企业主要包括3家,分别为澜起科技、IDT和Rambus。

DDR5阶段的竞争格局和DDR4阶段类似,全球只有澜起科技、IDT和Rambus三家企业可提供第一子代量产品。

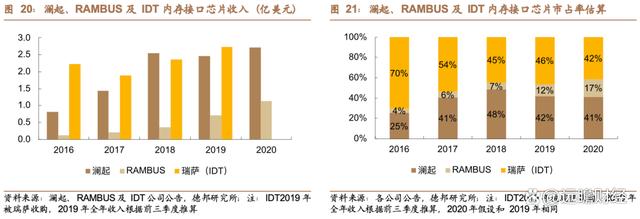

澜起和RAMBUS份额提升明显。

IDT份额从2016年的70%下降到2020年的42%。2018年瑞萨计划收购IDT,2019年完成收购,以上因素都对IDT份额下降产生影响。

RAMBUS自2019年开始份额提升明显。公司份额从2016年的25%提升到2020年的41%,与IDT份额逐渐缩小,或将逐渐占据最大份额。

澜起有望逐渐占据最大内存接口芯片市场份额,行业很难有新进入者。

公司研发实力突出,LRDIMM在DDR4世代的“1+9”架构由公司开发,并被JEDEC国际标准采纳,该架构在 DDR5 世代演化为“1+10”框架,继续作为LRDIMM的国际标准。此外,澜起作为国内领先的内存接口芯片企业,有望受益于国产替代。

公司高管及核心骨干团队稳定。Rambus目前份额和澜起仍有差距,且澜起产品相对全面,相比之下,Rambus DDR5内存接口与内存模组配套芯片目前还不包括DB和PMIC。新竞争者方面,内存接口芯片行业门槛较高,很难有新进入者。内存接口芯片是模拟和数字混合产品,具备高速率特点,产品研发需要具备技术实力且不侵犯他人专利。研发早期需要与主流CPU厂商和内存厂商密切交流,研发后需要经过主流CPU厂及模组厂严格的测试验证。因此门槛很高,很难有新进入者。

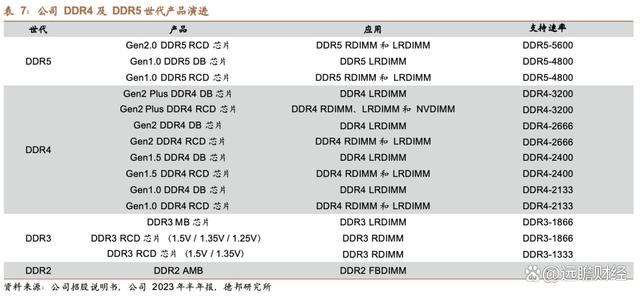

3.5. 公司内存接口芯片产品品类齐全,DDR5世代以来在行业中领先布局

公司内存接口芯片覆盖DDR2-DDR5世代,DDR5世代以来在行业中加速布局。公司先后推出DDR2 AMB(高级内存缓冲器)、DDR3 RCD及MB(内存缓冲芯片)、DDR4 RCD及DB、DDR5 RCD及DB等内存接口芯片,分别应用于 DDR2 FBDIMM(全缓冲双列直插内存模组), DDR3 、DDR4 和DDR5 RDIMM及 LRDIMM内存模组。DDR4世代内存接口芯片目前仍然是市场的主流产品,2022年上半年以Gen2 Plus子代为主。

公司2021年10月量产DDR5第一子代内存接口(RCD和DB)及内存模组配套芯片;2022年5月在业界首先试产DDR5第二子代RDC芯片,速率可达5600MT/s,量产在即;2022年12月,公司在业界率先推出DDR5第三子代RCD工程样片,已向业界主流内存厂商送样,支持数据速率高达6400MT/s。DDR5子代升级速度可能快于DDR4,子代快速升级的优势在于新子代的产品因性能升级,其起始销售价格多高于上一子代,能够提振产品的平均价格。

公司深度参与行业标准制定。

公司是JEDEC董事会成员中三家中国公司之一,同时在JEDEC下属的三个委员会及分会中担任主席职位,深度参与行业相关产品的标准制定,及时把握行业机会。

DDR4世代的“1+9”架构由公司开发,并被JEDEC国际标准采纳,该架构在 DDR5 世代演化为“1+10”框架,继续作为LRDIMM的国际标准。

“1+9”架构突破了DDR2、 DDR3 的集中式架构设计,创新性采用 1 颗寄存缓冲控制器为核心、9 颗数据缓冲控制器芯片的分布结构布局,大幅减少了 CPU 与 DRAM 颗粒间的负载,降低了信号传输损耗,解决了内存子系统大容量与高速度之间的矛盾。此外,公司牵头制定了DDR5第一子代和第二子代内存接口芯片的产品标准。

公司内存模组配套芯片系与其他公司合作完成,SPD与TS竞争格局优于PMIC。公司SPD芯片系与聚辰合作开发,TS及PMIC产品系与GMT台湾智新(Global Mixed-Mode Technology)合作开发。竞争格局方面,SPD和TS主要有两家供应商,分别是澜起和瑞萨电子;PMIC的竞争对手更多,在初期竞争会更复杂。

04 PCIe Retimer或为PCIe5.0阶段信号衰减最优解决方

4.1.PCIe Retimer用于解决高速信号衰减, 随传输速度提升,需求越发凸显

PCIe总线用于连接主板和高速外设,PCIe协议几乎每次升级都伴随传输速率翻倍。PCIe协议是一种高速串行计算机扩展总线标准,广泛应用于服务器的主板上,用于连接主板与硬盘、网卡、显卡等外设。

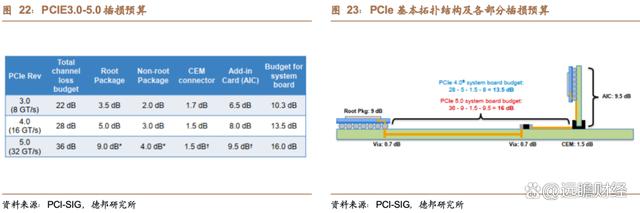

自2003年诞生以来发展迅速,传输速率平均每3-4年翻倍增长,并保持良好的向后兼容特性。PCIe协议由PCIe 3.0发展为PCIe 4.0,传输速率已从8GT/s 提升到16GT/s,到PCIe 5.0,传输速率将进一步提升到32GT/s。2022年1月,PCI-SIG协会正式发布了PCIe 6.0 标准规范,传输速率再次翻倍,达到 64GT/s。

以PCIe3.0为例,解释PCIe数据传输速率。

PCIe3.0带宽中“×1,×2”表示该链路由几条通道组成,PCIe3.0原始传输速率为8.0GT/s,表示每条通道上的传输速率,即每条通道上支持每秒传输8G个bit,但并不意味着PCIe3.0每条通道支持8Gbps的速率,因为PCIe3.0的物理层协议使用的是128b/130b的编码方案,即每传输128个bit数据,需要发送130个bit。

因此,PCIe3.0协议的每条通道支持8*128/130=7.877Gbps的速率,×8通道的带宽(单个方向)=8GT*128/130*8=63Gbps=7.88GB/s。

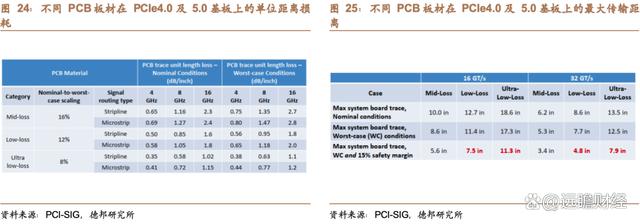

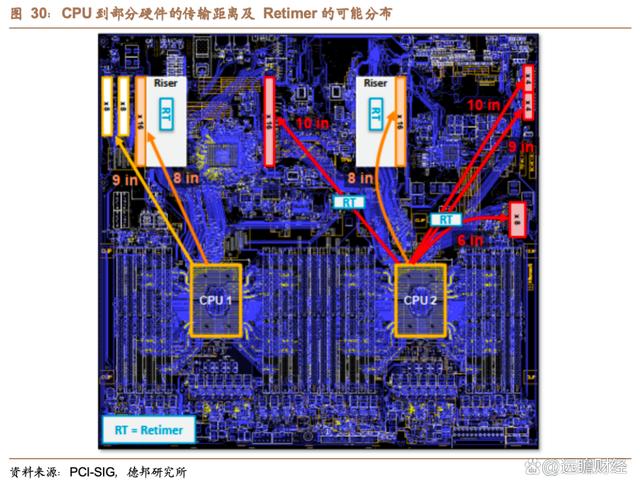

从PCIe4.0到5.0实现传输速率的翻倍,但同时传输频率亦翻倍,从而加重传输过程中的插入损耗。PCIe5.0阶段,单个传输通道(单个拓扑结构)的插入损耗预算为36dB(即不能超过36dB),拓扑结构包括连接器(connector)、扩展卡(Add in card/AIC)、系统基板等,都会产生插入损耗,此外,封装也会产生插损。其中系统基板的插损预算为16dB。

不同级别的系统基板PCB板材、信号传输速率及环境影响信号损耗及有效信号最大传输距离。

PCB板材覆铜板根据介电损耗不同,可以分为Mid-Loss、Low-Loss、Ultra Low-Loss等级别,不同级别对传输信号的损耗不同,因此有效信号的最大传输距离不同,越高级别覆铜板对信号损耗越小。

信号传输速率亦对传输距离有影响,信号传输速率不同,其传输频率不同,导致传输损耗不同。此外,温度和湿度对覆铜板的信号损耗程度亦有影响,需要考虑最坏的温度和湿度条件影响。

在考虑最大传输距离时,有时要考虑极端环境并留出足够安全边际,以避免意外的损耗发生。

PCIe5.0对应传输速率为32GT/s,PCIe4.0传输速率为16GT/s。在考虑最糟糕天气和15%安全边际的情况下的,以Low-Loss和Ultra Low-Loss级别覆铜板为材料的基板PCIe5.0有效信号的最大传输距离为4.8 inch和7.9 inch,PCIe4.0有效信号的最大传输距离为7.5 inch和11.3inch。

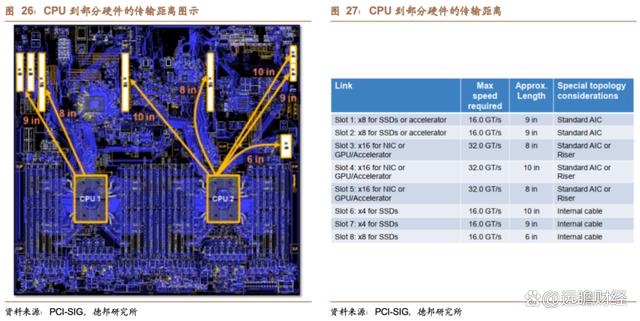

在考虑极端环境和安全边际的情况下,PCIe5.0信号难以完成传输距离。

CPU到网盘/GPU/加速模块的16通道传输在32GT/s(PCIe5.0)的传输速率下,如果考虑恶劣环境及15%的安全边际,即使使用Ultra Low-Loss级别覆铜板,也难以完成传输距离(8/10 inch),如果只考虑恶劣环境,不预留15%安全边际,也只有Ultra Low-Loss级别覆铜板可以达到传输距离要求,更低级别覆铜板难以实现。

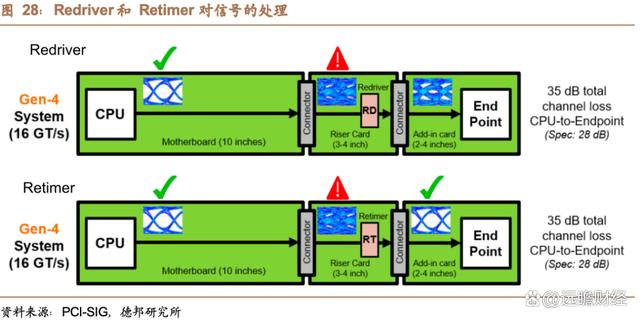

Redriver和Retimer可以发挥修复信号功能,其中,Retimer表现更优。Redriver可以对信号进行过滤和放大,但是无法处理抖动和噪音,抖动和噪音可能会变得更严重。相比之下,Retimer可以完全还原信号。

PCIe5.0预计将显著拉动Retimer需求,PCIe6.0将进一步提升对Retimer的需求。

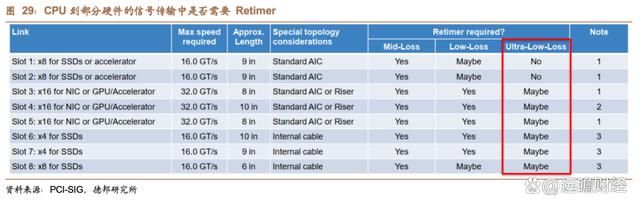

数据传输速率,CPU到不同硬件的传输距离,拓扑结构构成,覆铜板级别共同决定了传输通道/拓扑结构是否需要Retimer。CPU到网盘/GPU/加速模块的16通道传输在32GT/s(PCIe5.0)的传输速率下,如果采用Mid-Loss和Low-Loss覆铜板,则一定需要使用Retimer,如果采用Ultra Low-Loss级别覆铜板,则Retimer的使用可选。

但Ultra Low-Loss级别覆铜板价格高昂,Low-Loss板材相对Mid-Loss板材升价2-3倍,Ultra-low Loss 板材相对Mid-Loss 板材升价6-7倍,因此,在PCIe5.0阶段,Retimer或为更优选择。Retimer可以应用在基板上或转接卡(Riser Card)上。我们认为,未来PCIe6.0速率将进一步提高,对Retimer需求将提升。

4.2. PCIe Retimer市场或超30亿元,全球仅三家企业可提供PCIe 4.0 Retimer

目前全球只有三家企业可提供PCIe 4.0 Retimer。目前全球仅三家企业可提供PCIe4.0产品,除澜起,还有Astera labs,谱瑞科技。

1)2020年8月,Astera labs在业内率先实现PCle4.0 Retimer量产,2022年3月在业内率先实现PCIe5.0量产,目前三星和Astera在PCIe5.0方面有合作。此外,Astera产品品类更加丰富。

2)谱瑞科技在PCIe3.0时期就已布局信号修复领域,当时产品为Redriver,在PCIe4.0阶段的产品包括PCIe Redriver和Retimer,Retimer分为4通道和16通道。

根据中国台湾工商时报2021年2月22日消息,谱瑞科技2021年Retimer出货量有望达到千万套,市占率达到三成,其Retimer产品毛利高于谱瑞整体毛利。其PCIe4.0 Retimer产品获得英特尔、超威等服务器平台认证。谱瑞正在研发PCIe 5.0 Retimer产品。

4.3. 公司PCIe 5.0 Retimer实现量产

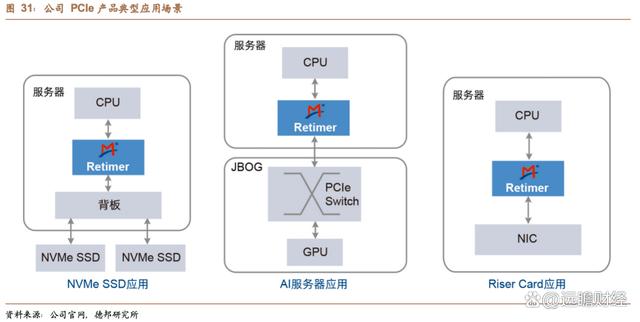

公司PCIe4.0 Retimer 2021年实现收入1220万元。PCIe Retimer芯片与公司主营业务内存接口芯片的底层技术都包括了高性能数模混合设计技术,公司拥有相关技术优势。公司PCIe4.0 Retimer在2020年量产,2021年实现收入1220万元。公司PCIe 4.0 Retimer芯片包括8通道和16通道两种,可应用于NVMe SSD、AI 服务器、Riser卡等典型应用场景。2022年,公司PCIe 5.0/CXL 2.0 Retimer芯片完成量产版本的研发,并于2023年1月实现量产。

目前,主要服务器CPU厂商已发布支持PCIe5.0的产品,随着公司PCIe5.0 Retimer实现量产,或产生可观收入。

05 互连类新产品MXC、MCR RCD/DB、CKD应用场景潜力大

5.1. MXC可实现内存扩展及池化,基于高成长性的CXL协议

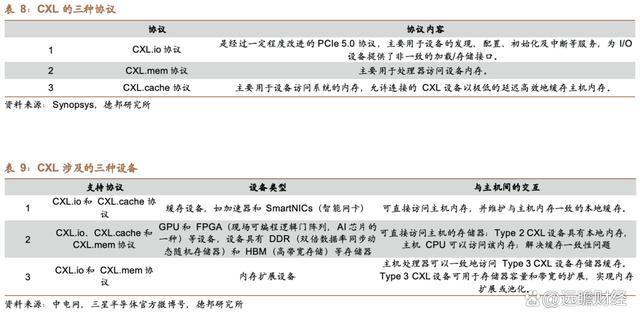

CXL(Compute Express Link)解决CPU和Device(设备)缓存一致性问题并实现内存统一编址,提高数据交换效率,主要用于人工智能和机器学习场景。

CXL(Compute Express Link)协议2019年初由英特尔公司牵头,多家国际知名公司共同推出,是一项开放式互联新标准,CXL可在主机CPU和互联设备(例如加速器和存储器扩展设备)之间提供高效连接,其物理层是基于PCIe 5.0。CXL主要用于人工智能和机器学习等应用场景的数据交互过程中。

CXL目前支持三种协议CXL.io协议,CXL.mem协议,CXL.cache协议。

1.CXL.io协议,是经过一定程度改进的 PCIe 5.0 协议,主要用于设备的发现、配置、初始化、中断及寄存器访问等服务。

2. CXL.mem协议,主要用于处理器访问设备内存。3. CXL.cache协议,主要用于设备访问系统的内存,允许连接的CXL设备以极低的延迟高效地缓存主机内存。

根据支持协议的不同,CXL涉及的设备分为三类。

1.支持CXL.io 和CXL.cache协议。

Type 1 CXL设备是一种缓存设备,例如加速器和SmartNICs(智能网卡)。Type 1设备可访问主机内存,并维护与主机内存一致的本地缓存。

2.支持CXL.io、CXL.cache 和 CXL.mem协议。

Type 2 CXL设备包括GPU和FPGA(现场可编程逻辑门阵列,AI芯片的一种)等,具有DDR(双倍数据率同步动态随机存储器)和HBM(高带宽存储)等存储器。Type 2 CXL设备可以像Type 1 CXL设备一样直接访问主机存储器。此外,Type 2 CXL设备具有本地内存,主机CPU可以访问该内存。同时,缓存一致性问题可以得到解决。

3.支持CXL.io 和 CXL.mem协议。

Type 3 CXL设备是内存扩展设备,支持主机处理器一致地访问CXL设备存储器缓存。Type 3 CXL设备可用于存储器容量和带宽的扩展,实现内存扩展或池化。

CXL第三种设备可以实现内存扩展或池化,满足CPU带宽及内存容量需求。

随着人工智能和大数据的发展,CPU内核数量不断增加,但CPU带宽并没有同比例提高。由于CPU的整体带宽在内核之间进行分配,内核数量的增加会降低每个内核的有效带宽,从而降低CPU的单核性能。同时,数据量的增长也对内存容量提出更高要求。

为满足内存容量和CPU带宽需求,一种做法是增加DDR内存通道,但是一方面DDR内存通道不能无限增加,另一方面会对处理器封装、功耗、散热等的设计及主板PCB板设计带来挑战。CXL第三种设备可以通过内存扩展和池化来满足CPU带宽及内存容量需求。

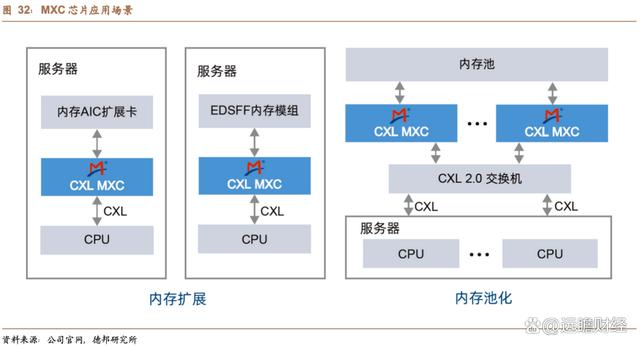

MXC芯片是一款 CXL内存扩展控制器芯片,属于CXL协议所定义的第三种设备类型。

2022年5月,澜起发布全球首款 CXL 内存扩展控制器芯片(MXC)。MXC 芯片主要用于内存扩展及内存池化领域,如内存AIC扩展卡、EDSFF内存模组等。该芯片支持 JEDEC DDR4 和 DDR5 标准,支持 CXL1.1/CXL2.0,同时支持 PCIe 5.0 的速率。

该芯片可为 CPU 及基于 CXL 协议的设备提供高带宽、低延迟的高速互连解决方案,从而实现 CPU 与各CXL 设备之间的内存共享,可大幅度提升内存容量和带宽,满足高性能计算和人工智能等应用对内存系统日益增长的需求,同时可以显著降低数据中心总体拥有成本。

MXC主要应用于服务器,应用领域包括人工智能、机器学习、云基础设施、高性能计算等。CXL 作为目前全球高速互连领域热门和前沿的技术之一,公司推出全球首款 CXL内存扩展控制器芯片,在该领域市场竞争中抢占先发优势。

澜起与全球领先企业在CXL领域展开合作,包括三星、海力士等。

在公司推出 MXC 芯片后,三星电子宣布推出首款 512GB CXL DRAM 内存模组,该产品采用了公司的MXC 芯片作为内存扩展控制器。

2022年8月,SK海力士公司开发出其首款基于DDR5 DRAM的CXL存储器样品,预计将于2023年投入量产,该存储器采用公司的MXC芯片。公司相关技术处于国际领先地位,有望在未来的市场竞争中抢得先机。

CXL具有巨大潜力,美光科技预期其2030年市场规模超200亿美元。

未来随着技术的成熟,很多系统的内存扩展和内存池化的应用或将基于CXL协议。美光科技在今年5月与投资者交流时曾预测CXL相关产品的市场规模,到2025年预计将达到20亿美金,到2030年可能超过200亿美金。MXC是CXL内存扩展和内存池化的核心芯片,将在上述市场规模中占据重要价值。

5.2.MCR RCD/DB实现普通RCD的双倍带宽,或部分替代普通RCD

MCR(Multiplexer Combined Ranks) RCD/DB与普通的 RCD 芯片、DB 芯片相比,可以同时访问内存模组上的两个阵列,提供双倍带宽,主要用于服务器。随着云端 AI 处理逐渐增多,高吞吐、低延迟、高密度的处理需求催生了对更高带宽、更快速度、更高容量内存模组的需求,为应对这种需求,JEDEC组织目前正在制定服务器 MCR 内存模组相关技术标准。

相比之下,MCR 内存模组可以同时访问内存模组上的两个阵列,提供双倍带宽。

JEDEC定义的第一代MCR RCD/DB可将 CPU 的内存通道带宽从 4800MT/s 提升到 8800MT/s,预计在 DDR5 世代还会有两至三代更高速率的产品。

性能提升意味着价值量较普通的RCD/DB芯片会有提升。架构方面,MCR 内存模组采用了 LRDIMM“1+10”的基础架构(即需要搭配1颗MCR RCD芯片及10颗MCR DB芯片),随着MCR内存模组渗透率的提升,对DB的需求会大幅增长。

公司已基本完成DDR5第一子代设计,争取2023年实现出货。

2022 年上半年,公司开始进行相关产品的研发工作,目前已基本完成 DDR5 第一子代 MCR RCD/DB 芯片工程样片的设计工作,正在基于客户反馈意见及相关标准的更新进行工程样片流片前的优化准备工作。同时正在积极参与JEDEC组织关于第一子代MCR RCD/DB芯片的标准制定。公司《2022年限制性股票激励计划》中设定的2023年考

5.3. 3CKD在DDR5中后期将成为PC内存模组标配,成长性确定

当 DDR5数据速率达到6400MT/s及以上时,CKD(Clock Driver)芯片将成为PC端SODIMM和UDIMM内存模组的标配。长久以来,服务器RDIMM或LRDIMM模组中的RCD芯片集成了时钟驱动功能,保障时钟信号的稳定性与可靠性,但RCD芯片并未部署到PC端。随着DDR5传输速率持续提升,时钟信号频率越来越高,时钟信号的完整性问题日益突出。

当DDR5数据速率达到6400MT/s及以上时,PC端(如台式机及笔记本电脑)内存的UDIMM、SODIMM模组须采用一颗时钟驱动芯片(CKD/Clock Driver)来对内存模组上的时钟信号进行缓冲再驱动,才能满足高速时钟信号的完整性和可靠性要求。CKD芯片的主要功能是缓冲来自台式机和笔记本电脑中央处理器的高速内存时钟信号,并将之输出驱动到UDIMM、SODIMM模组上的多个DRAM内存颗粒。

CKD芯片对于行业来说将是全新增量,相关桌面级CPU将于2023年推出。

CKD上市后,其每年的行业需求量将与当年所需要的DDR5 UDIMM和SODIMM数量(支持速率为6400MT/s及以上)呈正相关。根据英特尔公布的相关产品规划,支持DDR5-6400的桌面端CPU平台将在2023年推出,该CPU平台的推出将带动CKD芯片的量产。

公司在业界率先推出CKD芯片。2022年9月,公司在业界率先推出DDR5第一子代CKD工程样片,并已送样给业界主流内存厂商,该产品将用于新一代台式机和笔记本电脑内存。

06 拓展数字处理领域:津逮服务器平台与AI芯片

6.1. 津逮服务器平台成长超预期,高性能及安全性优势突出

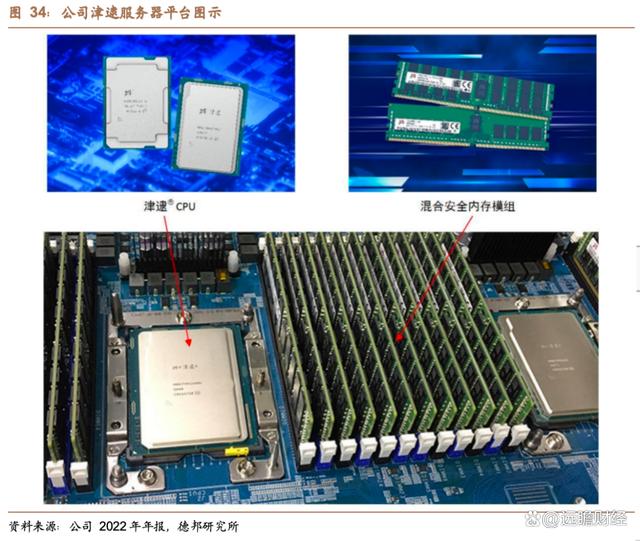

公司津逮服务器平台硬件包括津逮服务器 CPU和混合安全内存模组,公司采取差异化竞争策略,突出产品高性能主流内核及安全性特点。津逮服务器平台包括津逮服务器CPU和混合安全内存模组,可实现芯片级实时安全监控功能。

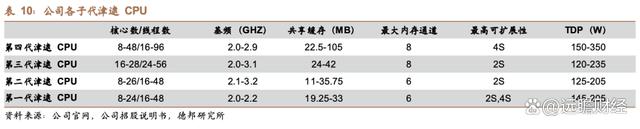

2016年,公司开始搭建津逮服务器平台,2018年完成第一代津逮服务器产品研发,2020年,正式发布全新第二代津逮CPU服务器。2021年,发布第三代津逮CPU。CPU及内存模组行业门槛高,客户验证周期长,行业主要玩家相对集中。

公司作为新进入者,采取差异化竞争策略,公司的津逮服务器平台相较于传统的国产CPU及内存模组,使用X86架构,具备主流性能,且具备高安全性特点,增加了芯片层面的硬件安全保证,提升了数据的安全性,特别适用于金融、交通、政务、能源等对硬件安全要求较高的行业。

公司津逮CPU系与清华、Intel合作研发。

津逮CPU是公司推出的x86架构处理器,可与公司的混合安全内存模组(HSDIMM)搭配组成津逮服务器平台。津逮CPU具有预检测和动态安全监控功能,可为云计算服务器提供芯片级的动态安全监控功能。此外,津逮CPU还融合异构计算与互联技术,可为未来人工智能和大数据应用提供综合数据处理和计算力支撑。

公司与清华大学、Intel合作研发津逮服务器CPU。清华大学提供可重构计算处理器(RCP)的算法及动态安全监控功能;Intel提供通用CPU内核芯片;公司负责整体模块及部分芯片的设计及内存监控技术,并委托第三方进行芯片制造、封装和测试。

2023 年 1 月 12 日,公司发布全新第四代津逮CPU。津逮服务器 CPU品牌、产权及销售收入均归公司所有,目前在收入层面不存在利益分享机制。通过联合研发CPU,公司可以对CPU架构及接口有更好了解,并且可以了解接口芯片最终用户的需求,提升整体实力。

公司津逮CPU目前包括四代产品,第四代津逮CPU性能显著提升。

相较上一代产品,第四代津逮CPU采用先进的Intel 7制程工艺,其最大核心数为48核,最高睿频频率为4.2GHz,最大共享缓存为105MB,关键性能指标大幅提升。同时,在带宽、吞吐、延时等互连性能方面,第四代津逮CPU也实现了一系列重大突破或升级:支持UPI 2.0,CPU之间支持4路互连,速率高达16GT/s;内存类型升级为8通道DDR5,速率高达4800MT/s,较DDR4提升50%,单插槽支持16根内存条;支持PCIe 5.0,单CPU支持最大80路PCIe通道,传输速率高达32GT/s,较上一代实现翻倍,可支持更高速的网卡、GPGPU卡和存储设备;引入CXL 1.1,可支持各类加速卡和内存扩展,在提升系统性能的同时,降低数据中心总体拥有成本。

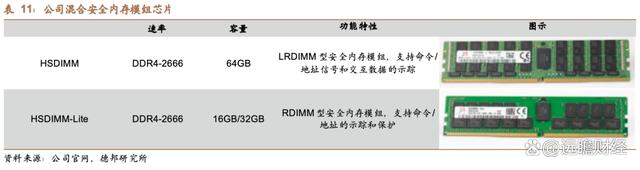

公司混合安全内存模组系自主研发,外采内存颗粒,使用公司定制开发的内存接口芯片。

混合安全内存模组采用公司具有自主知识产权的Mont-ICMT(Montage,Inspection & Control on Memory Traffic)内存监控技术,可为高端服务器平台提供更加安全的内存解决方案。

公司已推出两大系列混合安全内存模组:标准版混合安全内存模组(HSDIMM)和精简版混合安全内存模组(HSDIMM-Lite)。标准版混合安全内存模组是LRDIMM型内存模组,支持命令/地址信号和数据的示踪及动态管控;精简版混合安全内存模组是RDIMM型内存模组,支持命令/地址的示踪和内存数据保护。

公司混合安全内存模组系自主研发,向DRAM经销商采购内存颗粒,并结合公司定制开发的内存接口芯片,由代工厂商代工生产。

津逮服务器平台市场导入期与中美贸易摩擦开始时间契合,产品发展超预期。

公司津逮服务器平台产品2021年实现营业收入8.45亿元,同比增长2716.67%,2022年实现营收9.37亿元。公司2021年两次上调与英特尔的关联采购额度,反映了津逮服务器平台的超预期增长。

公司津逮服务器平台2018年完成研发,2021年实现爆发性增长,主要原因系CPU的技术门槛较高,导入、测试周期较长。然而一旦通过客户的认证,客户具备较高粘性。随着公司持续客户开拓及导入,叠加国内服务器企业供应链安全需求提升,未来预期将有可观营收。

公司津逮服务器2021年毛利率为10%,产品价值量大,毛利润可观,毛利率有望逐步提升。

公司在产品初期阶段的首要目标是快速上量,扩大市场份额。以根据英特尔年报预估的其服务器CPU单价$700为参考,公司10%的毛利率,毛利润绝对额较为可观。在积累一定体量之后,公司会结合客户需求提升产品附加价值,优化成本,毛利率有望逐步提升。

公司已与多家知名服务器厂商合作,支持广泛的服务器生态系统。

公司津逮服务器平台已经与戴尔(中国)、联想、宝德等多家知名服务器厂商合作。在生态系统方面,平台不仅支持RHEL、Windows Server、VMWare ESXi、SLES等国际主流服务器操作系统,而且与国内众多操作系统、云基础设施、数据库、硬件(如固态硬盘、GPU、内存)厂商完成了产品兼容性认证,有助于公司扩大在国内的市场份额。终端客户方面,东方证券接入津逮,目前已有多家金融机构使用公司津逮服务器。

国内服务器CPU市场受人工智能等需求拉动将不断提升,安全性能关注度提高将拉动津逮服务器份额增长。

根据IDC数据,2021年中国服务器市场出货量为391.1 万台,人工智能、云计算等发展或将拉动服务器需求提升,进一步带动服务器CPU市场,此外,随着信息安全及供应链安全问题越来越受到市场关注,津逮服务器产品市场份额预计将不断提升。

公司津逮服务器采用主流X86架构,兼具安全功能。

公司采用英特尔X86架构,目前X86架构是市场上主流架构,2020年在全球占比90.76%,英特尔占据X86市场主要份额,2021年Q4英特尔份额为74.4%,AMD份额为25.6%,VIA份额几乎为0%。在国内市场,2020年X86服务器在中国服务器市场占比96.17%。因此,公司CPU架构更加主流。此外,公司津逮服务器平台兼具安全性功能,可实现芯片级实时安全监控。

6.2.AI芯片发挥公司互连技术优势

公司AI芯片集合多项先进技术,包括公司擅长的互连技术。公司AI芯片主要由AI计算子系统、CXL控制器、DDR内存控制器等模块组成,集成了AI高性能计算、异构计算、CXL高速接口技术、DDR内存控制技术等相关技术,其中CXL高速接口技术、DDR内存控制技术都是公司所擅长的领域。

公司AI芯片主要用于解决推理应用场景的内存、带宽等问题,旨在提升效率。公司AI芯片主要用于解决AI计算在大数据吞吐下推理应用场景中存在的 CPU带宽、性能瓶颈及GPU内存容量瓶颈问题,提供更有效率、更具性价比的解决方案。

具体应用场景包括:

1)互联网领域大数据吞吐下的推荐系统。

常规方案是将推荐系统中“Embedding(向量化)”、“Embedding Search(向量搜索)”两个主要步骤分割,交由不同平台处理,由高算力的GPU、FPGA或ASIC芯片负责“Embedding”部分,由CPU+大数据系统负责“Embedding Search”部分。这种步骤分割,产生大量的数据交换,并且由于硬件的限制,存在搜索效率的瓶颈。公司AI芯片的目标是整合上述两个步骤,解决系统的效率瓶颈问题。

2)医疗领域生物医学/医疗大图片流处理。

常规方案是在CPU中对大图片进行切割,切割获取的子图通过PCIe接口传送到GPU进行处理。通过多次交互,最终实现一张大图的处理,该方案受到接口带宽及其内存限制,效率较低。公司的AI芯片可大幅提升内存容量,减少甚至无需图片切割,同时CXL接口可以充分利用缓存性能,直接访问近内存计算模组的DDR内存,从而提升接口的效率。3)人工智能物联网领域的大数据应用场景。

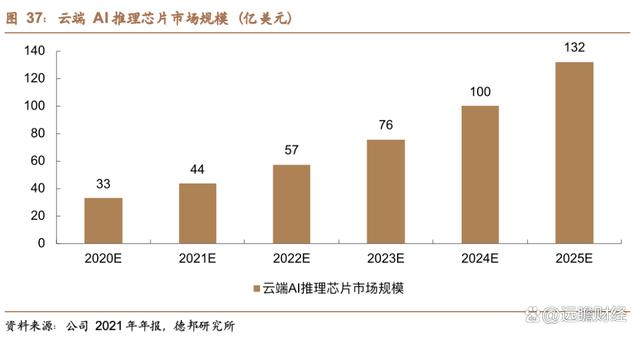

云端推理AI芯片2025年市场规模约为132亿美元。

根据应用领域,AI 芯片可用于训练和推理两种场景,公司AI芯片面推理应用场景。据公司2021年年报,全球云端 AI 芯片市场2020-2025年复合增长率将达到28%,2025年将达到261亿美元规模。其中,云端推理芯片市场2025年将达到132亿美元,2020-2025年复合增长率为32%,高于云端AI芯片整体增速。

07 盈利预测

关键假设:

1、 互连类芯片:

(1)内存接口芯片:公司是全球内存接口芯片龙头。公司产品主要应用于服务器,服务器端自2022年末开始升级到DDR5,带来内存接口芯片的量价齐升,将为公司带来可观营收增量。

(2)内存模组配套芯片:内存模组配套芯片是DDR5世代的新标配,应用领域包括服务器和PC端,具备可观市场规模。公司内存模组配套芯片自2021年Q4开始量产,是内存接口芯片中SPD和TS芯片的全球两家供应商之一。

(3)PCIe Retimer:随着PCIe升级到5.0,信号损耗问题越发突出,PCIe Retimer有望成为PCIe5.0阶段解决信号损耗的主流方案。公司是全球三家可提供PCIe4.0 Retimer的企业之一,公司PCIe4.0已于2020年量产,PCIe5.0已实现量产。

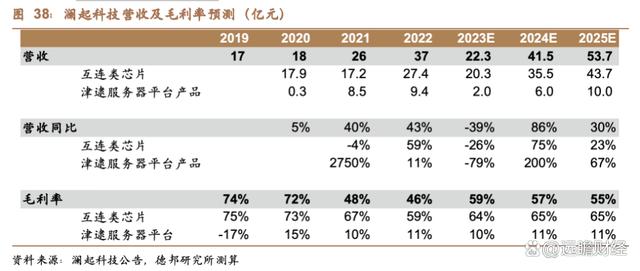

我们预计2023-2025年,公司互连类芯片营收增速分别为-26%/+75%/+23%,营业收入分别为20.3/35.5/43.7亿元,毛利率分别为64%/65%/ 65%。

2、 津逮服务器平台:公司津逮服务器平台具备更加主流英特尔X86架构且具备安全性功能,服务器CPU国产替代背景下,公司预计将逐渐扩大市场份额。

我们预计2023-2025年公司津逮服务器平台营业收入增速分别为-79%/+200%/+67 %,对应收入分别为2/6/10亿元,毛利率分别为10% /11% /11%。

我们选取了兆易创新、裕太微、龙迅股份作为可比公司。我们预计公司将在2023-2025年实现收入22.3/41.5/53.7亿元,归母净利润4.46/13.25/18.32亿元,对应当前PE估值为147/50/36倍。

08 风险提示

内存接口芯片降价风险、服务器CPU国产化速度不及预期风险、PCIe5.0渗透速度不及预期风险、新产品研发不能按时交付的风险、核心技术和管理人员流失的风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】