近日,上海市市场监督管理局发布关于便携式微型计算机产品质量监督抽查结果的通告,经检验,本次抽查的30批次产品中,有1批次标称商标与型号规格为“Lenovo 小新14ABR8”的产品不合格。

而该批次不合格产品的标称商标与型号规格为“Lenovo 小新14ABR8”,标称生产者名称为“联想(北京)有限公司”。该产品的不合格项目为“1GHz 以下辐射发射”。

联想,曾经风光无限的科技巨头,如今自带“招黑”体质。除了“产品的国内售价高于国外”、联想5G投票门等事件,真正让联想声誉跌到谷底是司马南。

司马南之心,路人并不皆知,但是联想贱卖国资的罪名,就这么扣上了;“买办”的帽子,甩都甩不掉。

除自带“招黑”体质之外联想近些年在经营上也遇到前所未遇的难关,毛利率低下盈利能力不足、研发投入不足等问题一直是悬在联想头顶的一把达摩克利斯之剑。事实上这些问题追根溯源是联想发展策略的后遗症。

受发展策略反噬

作为全球化科技企业,近几年的联想财报来有“三高”优势,即高收入、高周转、高资产。国内经常把联想和华为做对比,这两家公司在公司规模、主营业务、创始人的年龄等等有很大的相似性。但是两公司有一个本质区别,是发展策略完全不一样。

华为是技术驱动,从成立之初对研发投入极其重视,近几年在国际贸易局势不利拖累华为业绩的前提下,每年研发投入均在千亿元以上。联想相对于华为来说研发投入少得可怜,联想早期发展策略更多偏向收购、兼并。

联想走这种“外延式”扩张式道路,在公司在发展初期具有成本优势,资产规模扩张速度快。但是坏处也很明显,公司发展到一定阶段就陷入瓶颈,公司产品没有核心竞争力,没有自主研发技术,只能花钱向供应链购买。

总的来说华为走了一条初期不太好走,但是前途无量的可持续发展之路,而联想是走了一条初期很好走但是这条未来遍布“荆棘”。而这条不好走的路主要体现联想公司的毛利率低,公司盈利能力不足。

盈利能力不足——毛利率低

盈利能力是指企业的获利能力,只有获得更多利润,才能支持企业更快更好地发展。与盈利能力相关的指标包括销售毛利率和销售净利率。

数据来源于同花顺

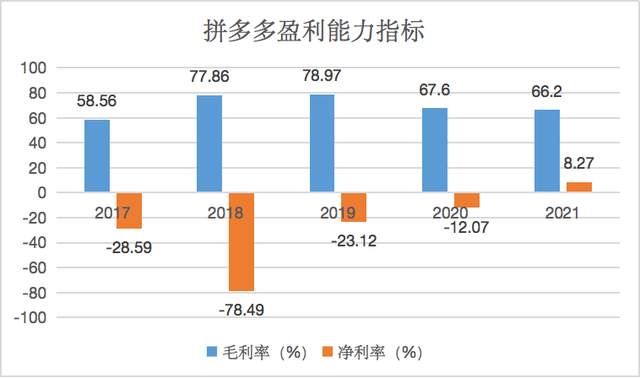

事实上研发型企业净利可以低,但是毛利率不能低。以拼多多为例,拼多多毛利率常年在60%上下,但是净利率多年为负数,尤其是2018年毛利率是77.86%,净利率为-78.49%,反差强累。这一现象在滴滴、美团、新能源造车新势力身上都有体现。

众所周知研发类企业研发投入大,为抢占市场销售费用支出庞大,并且这些企业初期的特点是疯狂烧钱。销售费用或研发费属于毛利和净利期间费用。

企业毛利率高表明主营业务是赚钱,净利低意味着企业把赚的主营业务的钱花掉,去做研发和打开市场,在短期内公司难以盈利,但是这是良性循环。当公司发展到一定规模后盈利就水到渠成。多年媳妇熬成婆,拼多多在2021年公司净利润为正,就连京东也是连续亏损多年才守得云开见月明,开始盈利。

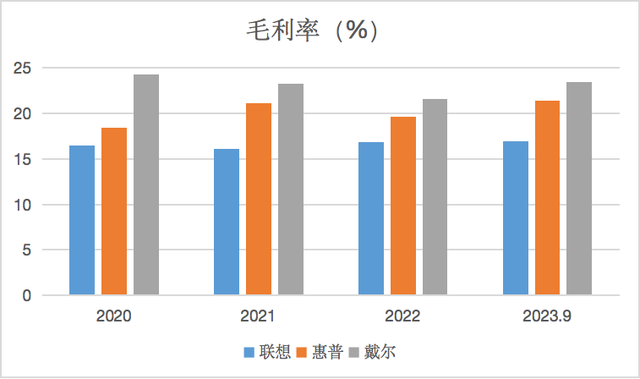

作为研发型企业若毛利低说明公司主营业务盈利能力不足,没有钱来投入研发,而联想就是这种情况。

数据来源于同花顺

从联想、惠普、戴尔三家全球重要科技企业来看,联想的毛利率常年处于低位,而研发驱动型企业戴尔毛利率一骑绝尘。

与毛利率共振,联想的净利率也是低得可怜,甚至在2019年净利率曾一度在1%以下。

图片来源于同花顺

毛利低盈利能力不足联想没有办法,这是联想历史遗留问题,“贸工技”策略后遗症显现。并且研发投入不足,核心技术依赖供应商极大拖累本就不多的利润。

让利于供应链

杨元庆曾表示,供应链和制造都是联想核心竞争力的一部分。

正是因为联想拥有完善的供应链体系和强大的整合能力才造就如今辉煌的局面。联想所主导的是一个超乎很多人想象的、异常庞杂的供应链网络。生产一台普通的笔记本电脑,涉及的零部件超过1600个,这些零部件大概可以分成31个大类,其背后对应着138家一级供应商。而联想集团旗下产品有120万种机型配置。

联想作为“链主”,通过建设“世界工厂”,实现了“买全球,卖全球”。但是成也供应链败也供应链。

就拿智能硬件产品核心零部件芯片来说,芯片是信息产业的核心,是计算机、手机、平板、电视、汽车等各种电子产品的基础组件。

芯片的性能、功耗、成本等指标直接影响着电子产品的质量、功能和市场竞争力。因此,掌握芯片技术就相当于掌握了信息产业的话语权和主动权。

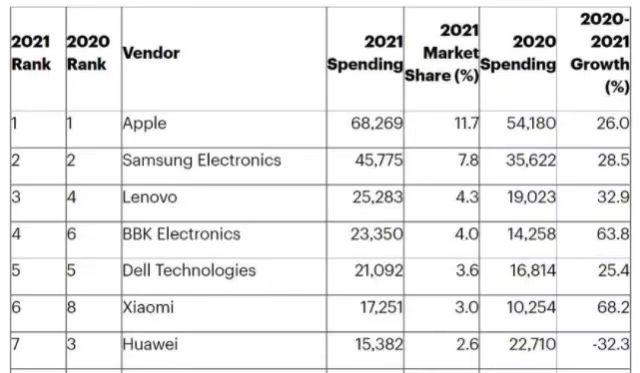

据Gartner的数据,2021年联想的芯片采购金额高达252.8亿美元,在全球位居第三名,仅次于苹果和三星。要知道2021年联想净利润仅有130亿人民币,芯片采购金额是净利润近两倍,给公司成本带来巨大压力。

联想选择了与微软、英特尔等国际巨头合作,在企业发展初期的确快速实现规模效应、成本控制等。但是如今劣势显现,公司乏核心技术,CPU、GPU等核心芯片产品受制于人,轻则在芯片采购过程中没有议价权,需要让利给供应链企业,重则芯片断供。

加大技术投入

近几年国际贸易环境并不理想,联想的一些核心零部件或受到地区政治影响,供应链未来可能出现问题,并且从2019年以来联想挣钱能力似乎变弱了。当然这些变化有市场环境的影响,也有联想转型战略逐步落地的因素在,毕竟整个PC市场“日薄西山”,新时代的联想必须走出一条新的道路,而新的方向上,难免会有阵痛。

图片来源于老虎证券

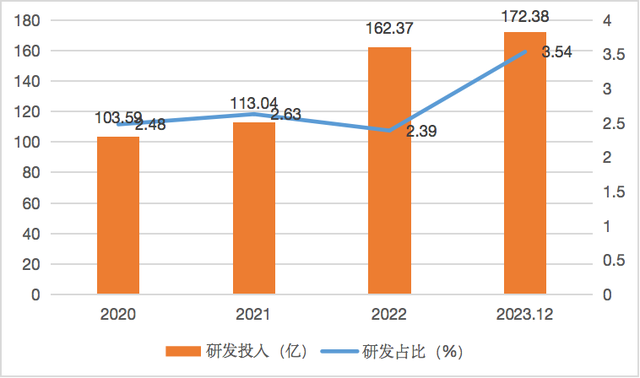

即便是联想近几年盈利能力不佳,大力削减费用支出,总体来看联想对研发重视程度提高,研发投入金额和研发占比都有不小提升。联想自研芯片也有长足的进步,2022年联想集团旗下芯片设计公司鼎道智芯所研发的5nm芯片已经成功流片,对于联想来说是重要里程碑。

数据来源于同花顺

除了加大研发投入之外,联想也在积极投资布局半导体领域企业。据联想官方介绍,该公司自成立以来已经投资了数十家具有核心竞争力的芯片公司。据悉,联想通过旗下公司投资包括寒武纪、思特威、芯驰、展讯通信等。这些芯片公司所从事的业务,有的与联想的3S战略相吻合,如AI芯片公司寒武纪。有的则代表着联想布局未来的野心,如自动驾驶汽车芯片公司芯驰、loT芯片公司中科物栖等。

联想过去是一个深受国民认可的品牌,但是在这几十年发展历程里,没有什么引领科技创新的核心技术,这是让人唏嘘不已的。体量越大,越是给国外核心技术企业做了回报。对于系统,CPU,存储等产品技术的采购量也就是越大,间接的还是促进了源头技术企业的发展,而自身赚取相对微薄的利润。

联想要改变如今不赚钱的局面,要真正地深入产业,不仅做硬件方案,更要做技术方案。毕竟卖硬件能赚钱,但做技术更赚钱。